Die Fragen rund um das Thema Invalidität gehören zu den komplexesten, mit denen sich Arbeitgebende auseinandersetzen müssen. In vielen Fällen liegt ein Leidensweg mit verschiedenen Stationen vor, der mit einer (ersten) Arbeitsunfähigkeit beginnt und trotz mehreren Integrationsversuchen und Eingliederungsmassnahmen manchmal doch mit einem Rentenanspruch endet. Auf diesem Weg kommen zahlreiche Akteure – Arbeitgebende, Versicherungen (Taggeld-, Unfall-, Kranken-, Erwerbsausfall- und allfällige Rückversicherungen), Vorsorgeeinrichtungen – und unzählige Gesetze sowie eine sich weiter entwickelnde Rechtsprechung zum Einsatz. Die Rente wird später regelmässig einer Neubeurteilung und allfälligen Anpassungen unterzogen. Noch komplizierter wird es, wenn zum Zeitpunkt des Eintritts der Arbeitsunfähigkeit eine Teilzeitbeschäftigung vorliegt.

Dieser Artikel analysiert die Lohnersatzquote bei Invalidität von Erwerbstätigen mit einem Beschäftigungsgrad von weniger als 100 %. An dieser Stelle sei an den Willen des Gesetzgebers erinnert, mit dem 1985 eingeführten Obligatorium der beruflichen Vorsorge bei Eintritt eines Vorsorgefalls ein Ersatzeinkommen von mindestens 60 % des letzten AHV-Lohns durch die 1. und 2. Säule zu gewährleisten. Angesichts dieser Ausgangslage wirft die Lohnersatzquote von als invalid anerkannten Teilerwerbstätigen eine Reihe von Fragen auf.

Invaliditätsgrad und Rentenanspruch bei der IV

Bei der Bemessung des Invaliditätsgrads von Teilerwerbstätigen, die daneben in einem anerkannten Aufgabenbereich tätig sind (z.B. Haushalt, Studium/

Ausbildung), wendet die IV die gemischte Methode an, bei der für jeden Tätigkeitsbereich der versicherten Person – Erwerbsbereich und Aufgabenbereich

– ein separater Invaliditätsgrad ermittelt und dann gewichtet wird. Um den Invaliditätsgrad im Aufgabenbereich zu bestimmen, ermittelt die IV den Verlust

von Fähigkeiten und die effektiven Einschränkungen im täglichen Leben, indem sie sich auf medizinische Gutachten und einen Fragebogen abstützt. Der Invaliditätsgrad im Erwerbsbereich wird hingegen durch eine theoretische Gegenüberstellung der erzielbaren Erwerbseinkommen ohne und mit Gesundheitsschaden ermittelt.

Ein Beispiel: ein zu 100% erwerbstätiger Mann mit einem Jahreslohn von 80000 Franken, der aus familiären Gründen sein Arbeitspensum auf 50% mit einem Lohn von 40000 Franken reduziert hat. Danach wird er infolge einer Krankheit zuerst arbeitsunfähig und schliesslich invalid. Die IV bestimmt bei der Bemessung seines Invaliditätsgrads die Einkommenseinbusse, indem sie das Valideneinkommen (Einkommen vor der Invalidität), das nicht immer dem letzten AHV-Lohn entspricht, einem trotz der gesundheitlichen Beeinträchtigung zumutbarerweise noch erzielbaren Invalideneinkommen gegenüberstellt.

Nehmen wir an, die IV akzeptiert ein Valideneinkommen von 80000 Franken für einen Beschäftigungsgrad von 100% (40000 Franken bei 50%) und legt das zumutbarerweise noch erzielbare Invalideneinkommen bei 8000 Franken fest.

Die Methode zur Bemessung des Invaliditätsgrads im Erwerbsbereich hat sich gewandelt. Vor 2018 hätte die IV die Einkommenseinbusse bestimmt, indem sie das anhand des tatsächlichen Beschäftigungsgrads (im vorliegenden Fall: 50%) ermittelte Einkommen mit dem zumutbarerweise noch erzielbaren Invalideneinkommen verglich, was zu einer Einkommenseinbusse von 32000 Franken geführt hätte (und 80% des letzten versicherten Einkommens entspricht). Unter Berücksichtigung der Tatsache, dass der Versicherte zu 50% erwerbstätig war, wäre dieser Einkommensvergleich anhand dieses Beschäftigungsgrads vorgenommen worden. Die IV wäre von einer Invalidität von 40% im Erwerbsbereich (50% von einer Einkommenseinbusse von 80%) ausgegangen. Nehmen wir ausserdem an, die IV hätte für den Aufgabenbereich Haushaltstätigkeit einen Invaliditätsgrad von 14% ermittelt. Bezogen auf den Beschäftigungsgrad hätte der Invaliditätsgrad im Aufgabenbereich 7% betragen, was zu einer Gesamtinvalidität (der IV) von 47% und einer Rente von 25% (Viertelsrente) geführt hätte.

Aufgrund eines Entscheids des EGMR (EGMR-Entscheid 7186/09 vom 2. Februar 2016) musste die IV aber ihre Methode zur Invaliditätsgradbemessung im

Erwerbsbereich anpassen. So berücksichtigt die IV seit dem 1. Januar 2018 neu ein auf eine Vollerwerbstätigkeit hochgerechnetes hypothetisches Valideneinkommen. In unserem Beispiel ergäbe das folgende Berechnung. Erwerbsbereich: Einkommenseinbusse von 72000 Franken, was 90% des auf 100% hochgerechneten Einkommens entspricht, was wiederum einen Gesamtinvaliditätsgrad (Erwerbsbereich und Aufgabenbereich zusammen) von 52% (50% x 90% + 50% x 14%) ergibt. Vor dem 1. Januar 2022 hätte der Versicherte somit einen Anspruch auf eine Rente von 50% (halbe Rente) gehabt. Mit der Einführung des stufenlosen Rentensystems beträgt der Rentenanspruch sogar 52%. An dieser Stelle sei angemerkt, dass der relative Anteil des Erwerbsbereichs am Gesamtinvaliditätsgrad 86.5% beträgt (50% x 90% / 52%). Darauf werden wir später nochmals zurückkommen.

Bleibt also noch die Bestimmung der Rentenhöhe. Angenommen, der Versicherte ist seit seinem zwanzigsten Lebensjahr voll beitragspflichtig (Skala 44 der AHV/IV) und sein massgebendes durchschnittliches Jahreseinkommen (im Sinne der AHV) beträgt 70000 Franken, so wird ihm die IV eine Invalidenrente von 13603 Franken (52% x 2180 x 12) zusprechen.

Bestimmung des Anspruchs auf eine Invalidenrente aus der Pensionskasse

Gemäss Art. 23 BVG haben Personen, die im Sinne der IV zu mindestens 40% invalid sind und bei Eintritt der Arbeitsunfähigkeit, deren Ursache zur Invalidität geführt hat, bei einer Vorsorgeeinrichtung versichert waren, einen Anspruch auf Invalidenleistungen.

Nehmen wir an, dass unser Versicherter einer Pensionskasse angeschlossen ist, die eine Risikodeckung auf Basis des koordinierten Lohns anbietet, und dass eine volle Invalidenrente auf 60% des letzten versicherten Lohns (statt des BVG-Minimums) begrenzt ist. Nehmen wir zudem an, dass die Pensionskasse die Invaliditätsdefinition der IV übernommen hat und deren %-Skala für die Bemessung von Teilinvalidenrenten anwendet. Unter Anwendung des BVG-Koordinationsabzugs würde der versicherte Lohn 14905 Franken (40000 – 25095) betragen. Wendet man hingegen den

Koordinationsabzug unter Berücksichtigung des Beschäftigungsgrads an, so beträgt der versicherte Lohn 27453 Franken (40000 – 50% x 25095).

Bei der Bestimmung des Anspruchs auf eine Invalidenrente im Rahmen der gemischten Methode darf sich eine Vorsorgeeinrichtung jedoch nur auf jene Elemente stützen, die sich auf die Erwerbstätigkeit beziehen.[1] Sie darf dabei jedoch nicht einfach den von der IV bestimmten Invaliditätsgrad für den Erwerbsteil übernehmen.[2] Vielmehr muss sie eigene Berechnungen anstellen, bleibt aber insbesondere in Bezug auf das Valideneinkommen und das zumutbarerweise noch erzielbare Invalideneinkommen an den IV-Entscheid gebunden.

In unserem Beispiel wird die Pensionskasse einen neuen Einkommensvergleich anstellen müssen, der zur Festlegung eines Invaliditätsgrads von 80% führen wird (Einkommenseinbusse von 32000 Franken bei einem Lohn von 50% x 80000) und damit den Anspruch auf eine volle Invalidenrente der Pensionskasse begründet. Je nachdem, ob der BVG-Koordinationsabzug oder ein dem Beschäftigungsgrad angepasster Koordinationsabzug zur Anwendung gelangt, beträgt die Invalidenrente 8943 respektive 16472 Franken.

An diesem Punkt muss die Pensionskasse die Vermeidung einer Überentschädigung sicherstellen. Angenommen, das Reglement sieht vor, dass die Leistungen 90% des Lohns (vor der Invalidität, gemäss IV, auf den Beschäftigungsgrad angepasst) abzüglich des erzielten oder zumutbarerweise erzielbaren Einkommens des Erwerbsteils der IV-Rente (d. h. 86.5% des IV-Gesamtinvaliditätsgrads, siehe oben) sowie allfälliger weiterer anrechenbarer

Einkünfte nicht übersteigen dürfen, kann die Invalidenrente der 2. Säule 16228 Franken nicht übersteigen.

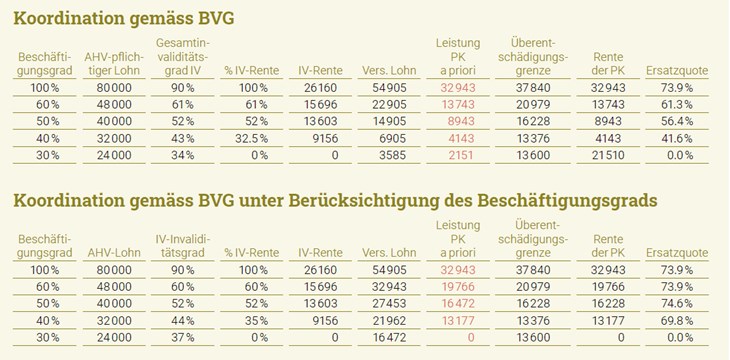

Auswirkung des Beschäftigungsgrads auf die Lohnersatzquote

Die Tabellen fassen die oben angestellten Berechnungen für verschiedene Beschäftigungsgrade zusammen, unter der Annahme, dass eine Lohnkürzung

immer proportional zur Reduktion des Beschäftigungsgrads steht.

Bei einem Koordinationsabzug gemäss BVG zeigt sich, dass die Ersatzquote des AHV-Lohns in Abhängigkeit des Beschäftigungsgrads stark variiert. Liegt dieser bei 30%, so hat die versicherte Person keinen Anspruch auf eine IV-Rente (IV-Invaliditätsgrad kleiner als 40%) und somit erst recht keinen Anspruch auf eine Invalidenrente der Pensionskasse, und das trotz einer Erwerbsunfähigkeit von 90% (für die IV). Bei einer Reduktion des Beschäftigungsgrades von 60% auf 40% (Reduktion um ein Drittel) stellt man überdies fest, dass die Senkung des Beschäftigungsgrads im Vergleich zum

AHV-Lohn überproportional «bestraft» wird (Reduktion von 55% in den Renten). Ausserdem kann man sehen, dass diese Unterschiede in erster Linie von der beruflichen Vorsorge verursacht werden, denn ein Koordinationsabzug, der den Beschäftigungsgrad berücksichtigt, führt zu wesentlich besseren Ergebnissen, zumindest bei einem Beschäftigungsgrad von 40% oder mehr.

Zusammenfassend lässt sich feststellen, dass der vom BVG vorgesehene Koordinationsabzug nicht nur die Bildung von Alterskapital behindert – eine hinlänglich bekannte Tatsache –, sondern auch den Schutz vor Invalidität der Versicherten mit reduzierter Erwerbstätigkeit übermässig verringert. Zudem

handelt es sich bei der überwältigenden Mehrheit der von der gemischten Methode betroffenen Versicherten auch heute noch um Frauen.[3] An fairen Anstellungsbedingungen interessierte Arbeitgebende sind deshalb gut beraten, über eine Anpassung des BVG-Koordinationsabzugs an den Beschäftigungsgrad – oder gar dessen vollständige Abschaffung – sowie über weitere Massnahmen nachzudenken, um Risikoleistungen zu gewährleisten, die im Verhältnis zum Lohn stehen.

[1] Vgl. insbesondere BGE 144 V 63 und 144 V 72.

[2] Vgl. insbesondere BGE 141 V 127 c. 5.3.2 und Urteil 9C_403/2015 c. 5.1.2 vom 23. September 2015.

[3] 97 % gemäss EGMR-Entscheid 7186/09 vom 2. Februar 2016, Ziffer 43.

Take Aways

- In der 1. Säule wurde die Berechnung des IV-Grads von Teilzeiterwerbstätigen in Folge eines Urteils des Europäischen Gerichtshofs ab 2018 angepasst, was in der Regel zu einem höheren IV-Grad führt.

- Seit 2022 ist zudem das stufenlose Rentensystem in Kraft, wodurch die Schwelleneffekte reduziert wurden.

- In der 2. Säule erfolgt eine separate Berechnung der Invaliditätsrente. Deren Höhe ist stark durch den koordinierten BVG-Lohn beeinflusst. Teilzeiterwerbstätige riskieren daher im BVG eine nur geringe oder gar keine Invaliditätsrente zu erhalten, es sei denn, der Koordinationsabzug wird an den Beschäftigungsgrad angepasst.