Nach mehreren Jahrzehnten mit tiefen Inflationsraten hat die Teuerung in der Schweiz seit 2021 wieder angezogen. Hohe Teuerungsraten traten in der Schweiz letztmals vor 30 Jahren auf – mit einem Spitzenwert von über 6% im Jahr 1991. Abgesehen von einer kurzen Zeitperiode vor der Finanzkrise 2008 lag die Inflationsrate seither immer unter 2%, zwischen 2009 und 2020 war die Teuerung sogar teilweise negativ.

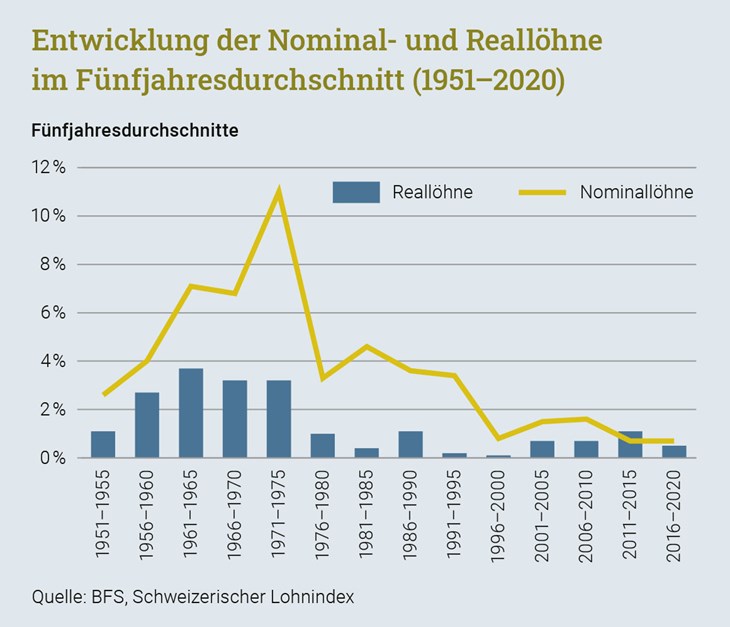

Die andere Seite der Medaille ist die Lohnentwicklung. Sie verläuft je nach Branche (und Arbeitgeber) unterschiedlich. Das Seco erhebt neben dem Preis- auch den Lohnindex. Letzterer spiegelt die Entwicklung der für geleistete Arbeit ausbezahlten Löhne (Nominallöhne). Interessant wird es, wenn die Kaufkraft, d.h. der Geldwert des Lohns, betrachtet wird (Kombination von Lohn- und Preisindex). Unter Berücksichtigung der Veränderungen des Preisniveaus resultieren die Reallöhne. So wird mit sinkenden Konsumentenpreisen und gleicher oder leicht steigender Lohnsumme das verfügbare Budget, der Reallohn, steigen; mit umgekehrten Vorzeichen fallen.

Wie wirkt sich die Teuerung auf die Sozialversicherungen aus?

Wenn die Teuerung anzieht, wirkt sich dies erfahrungsgemäss negativ auf die Preise von Aktien und Obligationen aus. Solche Entwicklungen spiegeln sich direkt auch in der Bewertung der Vermögen wider und damit im Deckungsgrad der Pensionskassen, aber auch den AHV-, IV-, EO-Ausgleichsfonds und dem Rentendeckungskapital der Unfallversicherung.

Falls ein Teuerungsausgleich auf die Löhne gewährt wird und der Reallohnanstieg verhalten ausfällt, sind Sozialversicherungen im Umlageverfahren dem Inflationsrisiko vergleichsweise stark ausgesetzt. Auf der Ausgabenseite erfahren die AHV/IV-Renten immer innerhalb von zwei Jahren einen Teuerungsausgleich. Nur falls die Reallöhne über die Teuerung ansteigen, erhöhen sich auf der Aktivseite die Beitragszahlungen, andernfalls gibt es Mindereinnahmen.

Weil die Altersrenten aus beruflicher Vorsorge nur dann der Teuerung angepasst werden müssen, wenn das die finanziellen Möglichkeiten der Pensionskasse erlauben, werden durch eine Inflation die Renten der künftigen Generationen merklich sinken.

Welche Regelungen gelten für die einzelnen Sozialversicherungen?

Taggelder werden von allen Sozialversicherungen, die solche ausrichten, nicht der Teuerung angepasst. Sie beruhen auf dem letzten versicherten (Jahres-)Verdienst. Da ist die Teuerung schon eingepreist.

Anders sieht es betreffend Renten aus: Weil die AHV/IV, Unfallversicherung und berufliche Vorsorge unterschiedliche Finanzierungssysteme kennen, wird die Teuerung unterschiedlich bemessen.

AHV und IV

Die Finanzierung erfolgt aufgrund des Ausgabenumlageverfahrens: Die in einem Jahr eingenommenen Beiträge werden im selben Jahr wieder als Leistungen ausbezahlt (Problem, wenn zu wenig Beiträge eingehen). Mit dem Aufbau der AHV wurden die Renten ab 1954 immer wieder, teilweise substanziell (z.B. 1973 um 80%) erhöht. In der Neurentenberechnung wird die Teuerung seit 1969 mit einem Aufwertungsfaktor berücksichtigt. Ab Ende der 1960er Jahre wurde zunehmend beanstandet, dass nur die Preis-, nicht aber die inzwischen stetig steigende Lohnentwicklung bei der Rentenerhöhung berücksichtigt werde.

Mit der 9. AHV-Revision wurde 1977 die gesetzliche Grundlage für die heutige Teuerungsanpassung der AHV geschaffen (AHVG 33ter) und per 1. Januar 1982 erstmals vollzogen. Die ordentlichen – d.h. auf Beitragszahlungen beruhenden – Renten werden alle zwei Jahre, der Teuerung angepasst. Die Teuerung wird je zur Hälfte nach dem vom Seco ermittelten Lohnindex und dem Landesindex der Konsumentenpreise (LIK) berechnet. Falls der LIK innert Jahresfrist um mehr als 4% steigt, werden die Renten schon auf das Folgejahr erhöht.

Zwischen 2009 und 2021 war hauptsächlich der (halbe) Lohnindex dafür verantwortlich, dass es zu einer kleinen Erhöhung der AHV/IV-Renten kam. Denn die Teuerung war gering, teilweise sogar negativ. 2017 wurden die Renten nicht gekürzt (was unter dem Wortlaut «der Teuerung angepasst» hätte erfolgen können); die Renten wurden bis 2019 auf dem Stand von 2015 belassen (siehe Grafik 1, Seite 61). Der Bundesrat hat beschlossen, die AHV/IV-Renten per 2023 gemäss den gesetzlichen Vorgaben (Mischindex) um 2.5% anzuheben. Dadurch erhöhte sich die minimale Vollrente um 30 Franken, die maximale um 60 Franken pro Monat. Die Mitte forderte einen vollen Teuerungsausgleich von 2.8%, was schliesslich in der Frühjahrssession 2023 im Parlament verworfen wurde (siehe ergänzenden Artikel).

Die maximale Vollrente der AHV ist im Sozialversicherungssystem eine Benchmark, d.h. der Pflock, an dem sich andere festhalten müssen: Höhe der Hilflosenentschädigungen der AHV/IV (letztere) mit Assistenzbeitrag und Intensivpflegezuschlag, Grundbetrag für den allgemeinen Lebensbedarf in den Ergänzungsleistungen und die Überbrückungsleistung, Grenzwert betreffend Erwerbstätigkeit oder nicht in den Familienzulagen. Ebenfalls massgebend ist die maximale Vollrente für die Grenzwerte in der BVG-Normversicherung (Obligatorium) und für die Säule 3a.

Unfallversicherung

Die Unfallversicherung finanziert sich (seit der Revision von 2017) nach dem Bedarfsdeckungsverfahren. Jeden Sommer müssen die Unfallversicherer die Gesamtkosten für alle Unfälle und Berufskrankheiten fürs kommende Jahr abschätzen und entsprechend die Prämien festlegen (unter Berücksichtigung des Überschusses oder Mankos aus dem letzten Jahr). Die Renten und Hilflosenentschädigungen werden dabei nach dem Kapitaldeckungsverfahren (früher Rentenwert-Umlageverfahren genannt) bewertet. Sobald eine Invaliden- oder Hinterlassenenrente verfügt wird, können die mutmasslichen Kosten für diesen Versicherungsfall versicherungsmathematisch ermittelt werden. Mit der Rentenzusprache werden diese Kosten als Deckungskapital ausgeschieden (die Rente ist vorfinanziert). Einzig eine allfällige Teuerung muss laufend in Form einer Zulage finanziert werden.

Massgebend für die Teuerungszulage ist einzig der LIK im Monat September des laufenden Jahrs. Die Renten der Unfallversicherer werden auf denselben Zeitpunkt der Teuerung angepasst wie jene der AHV/IV. Erstmals seit 2009 wurde zu den Hinterlassenen- und Invalidenrenten der Unfallversicherung auf 2023 eine Teuerungszulage ausgerichtet. Je nach Unfalljahr beträgt die Zulage mindestens 2.8%.

Berufliche Vorsorge

Die berufliche Vorsorge beruht auf dem Kapitaldeckungsverfahren. Jede versicherte Person hat in der Pensionskasse ihr Alterskonto, auf das ihre Beiträge und die des Arbeitgebers einbezahlt und dort verzinst werden. Daraus werden zu gegebener Zeit die (Renten-)Leistungen ausbezahlt. Art. 36 BVG enthält Bestimmungen über die Anpassung der Invaliden- und Hinterlassenenrenten. Diese betreffen aber nur die BVG-Normversicherung (Obligatorium) und die Schattenrechnung. Jede Pensionskasse mit weitergehenden Leistungen muss in jedem Punkt darlegen, dass sie die Minimalvorgaben der Normversicherung erfüllt.

Nach drei Jahren Laufzeit wird die Invaliden- oder Hinterlassenenrente erstmals der Teuerung angepasst; dies auf den 1. Januar des Folgejahres (also im vierten Jahr). Die Teuerung wird nach dem LIK, Stand September des laufenden Jahrs, festgesetzt. Im 2023 macht die Erhöhung für 2019 entstandene Renten 2.8% aus. Durch den massiven Anstieg des LIK musste per 1. Januar 2023 für jede Generation der Invaliden- und Hinterlassenenrentenbeziehenden die Teuerung in der Normversicherung ausgeglichen werden.

Für Altersrenten sowie Invaliden- und Hinterlassenenrenten aus umhüllender Vorsorge ist kein periodischer Teuerungsausgleich vorgeschrieben. Der Stiftungsrat einer Pensionskasse hat jedes Jahr darüber zu entscheiden, ob und in welchem Ausmass die PK-Renten der Teuerung angepasst werden (Art. 36 Abs. 2 BVG). Die Pensionskasse hat diese Beschlüsse in ihrer Jahresrechnung oder in ihrem Jahresbericht zu erläutern.

Wenn die Renten erhöht werden, ist dies von Dauer (lebenslänglich). Eine Rentenerhöhung bedingt eine entsprechende Erhöhung des Rentendeckungskapitals, was in einer ungewissen Finanzmarktlage für viele Vorsorgewerke schwierig zu stemmen ist. Lieber wird eine einmalige Zulage ausgerichtet. Dabei weisen Fachleute darauf hin, dass nicht alle z.B. eine ganze zusätzliche PK-Rente erhalten sollen. Vielmehr sei darauf zu achten, mit welchem Rentenumwandlungssatz die Betroffenen in Rente gegangen sind. Jene mit 7.2% haben bereits eine höhere Teuerung eingepreist als solche, die mit 6.5 oder 5.8% in Rente gingen. Dort muss die Zulage entsprechend höher sein.

Militärversicherung

Die Finanzierung der Militärversicherung erfolgt durch die Übernahme der Kosten durch den Bund (Steuergelder). Dennoch werden die rund 2800 Renten (insgesamt 74 Mio. Franken) erstmals seit 2009 der Teuerung angepasst. Basis ist die Entwicklung des LIK.

Renten die 2020 oder früher (erstmals) zugesprochen wurden, werden um 1.9% erhöht; jene die 2021 zugesprochen wurden um 2.0%. Zusätzlich werden rund 400 Integritätsschadenrenten (0.6 Mio. Franken) ausgerichtet. Auch sie wurden erstmals seit 2009 entsprechend erhöht.

Take Aways

- Weil die AHV/IV, Unfallversicherung und berufliche Vorsorge unterschiedliche Finanzierungssysteme kennen, wird die Teuerung unterschiedlich bemessen.

- Für die AHV wird die Teuerung je zur Hälfte nach Lohn- und Preisindex berechnet.

- Die anderen Sozialversicherungen berechnen die Teuerung einzig nach dem Preisindex (mangels Preisanstiegs erfolgte zwischen 2011 und 2021 keine Rentenerhöhung).

- Die maximale Vollrente der AHV ist im Sozialversicherungssystem ein Benchmark, an der sich die IV, Ergänzungs- und Überbrückungsleistungen, die Familienzulagen und das BVG sowie die Säule 3a festhalten müssen.