Aufgrund unterschiedlicher Erwerbsbiografien ist die Rente von Frauen in der Schweiz rund ein Drittel tiefer als die der Männer. So haben Frauen im Median 12% geringere Löhne als Männer, drei von fünf Frauen arbeiten in Teilzeit (aber nur einer von fünf Männern) und die Arbeitsmarktpartizipation von Frauen ist mit 80% im Vergleich zu 90% der Männer ebenfalls geringer. Zudem gehen Frauen im Durchschnitt 1.4 Jahre früher als Männer in Pension. Dies sind die statistischen Tatsachen, die den Gender-Pension-Gap beeinflussen, so rekapitulierte Prof. Martin Eling, Institut für Versicherungswirtschaft an der HSG, einleitend die Situation.

Die Situation für Frauen, einem Armutsrisiko im Rentenalter ausgesetzt zu sein, beurteilte der Referent als prekär. Man könne dies aber nicht nur auf die Abweichung von männlichen Erwerbsbiografien zurückführen, sondern müsse auch die institutionellen Rahmenbedingungen kritisch betrachten, die diese Lücke vergrösserten. Dazu gehören beispielsweise die Eintrittsschwelle in das BVG, der frühere Renteneintritt der Frauen, der Koordinationsabzug oder die mangelhafte Berücksichtigung von Teilzeitpensen bei der Altersvorsorge.

Er verwies im Lauf seines Referats auf verschiedene Massnahmen, mit denen Unternehmen Beiträge zur Schliessung des Gender-Pension-Gap leisten können (siehe Kasten) und die zusätzlich in Zeiten von Employer Branding und Mitarbeiterbindung wichtige Differenzierungsmöglichkeiten bieten.

Mögliche Beiträge von Unternehmen zur Schliessung des Gender-Pension-Gap

- Der Lohnunterschied zwischen Männern und Frauen in der privaten Wirtschaft beträgt im Mittelwert 19.6%, die Frauen weniger erhalten, wovon 44.3% nicht erklärbar sind. Die Herstellung von Lohngleichheit ist eine erste Massnahme, um nachgelagerte Ungleichheiten bei der Altersversorgung zu reduzieren.

- Eling empfiehlt, dass Firmen mit Pensionskassen zusammenarbeiten, die Teilzeitarbeitenden entgegenkommen, etwa in Form eines reduzierten Koordinationsabzugs.

- Der Wiedereinstieg der Frauen in den Beruf sollte gefördert werden, wobei Hilfestellungen bei der Kinderbetreuung denkbar sind, beispielsweise unternehmenseigene oder anderweitig angeschlossene Kindertagesstätten oder flexiblere Arbeitsbedingungen mit Homeoffice oder Wertkonten.

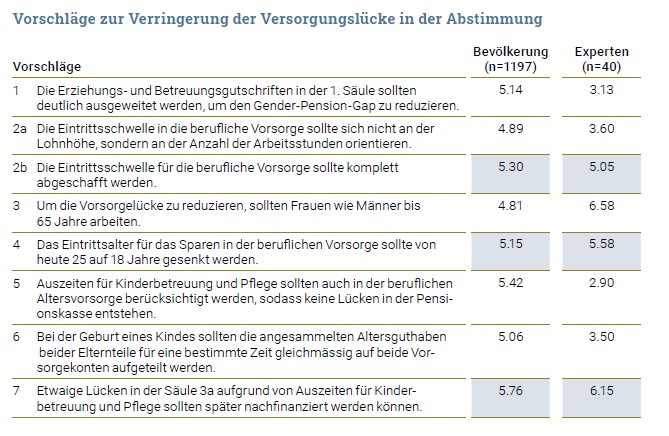

Mit Blick auf systemische Massnahmen, mit denen der Zugang von Frauen zur beruflichen Arbeitsvorsorge verbessert werden könne, wurden Rahmen einer HSG-Studie die Best Practices in Ländern, die geringere geschlechterspezifische Versorgungsunterschiede ausweisen, analysiert und sieben Vorschläge entwickelt (siehe Tabelle). Diese Vorschläge wurden anschliessend im März 2021 in einer Experten- und Bevölkerungsbefragung bewertet. Drei der Vorschläge stiessen bei der Bevölkerung und im Expertenkreis gleichermassen auf Zustimmung (blau unterlegt, 2b, 4 und 7). Eling wertete dieses Ergebnis als politischen Auftrag.

Financial-Literacy-Gap

Während bei allen Altersgruppen, Sprachregionen und Geschlechtern Einigkeit in der Frage des Reformbedarfs beim Gender-Pension-Gap bestand, kristallisierten sich in der Studie zwei weitere genderspezifische Unterschiede heraus: Männer weisen ein höheres Finanz- und Vorsorgewissen als Frauen auf, Frauen setzen sich zudem deutlich später als Männer mit dem Thema Altersvorsorge auseinander. Das Vorsorgewissen wächst dann genderunabhängig mit dem Alter. Dieses Phänomen einer genderspezifischen Affinität zu Finanzthemen bestätigten im Verlauf des Future-Talks die Diskutanten aus der Beratung, Marc Huber, PensExpert AG, und Patrizia Laeri, elleXX. Sie führten aus, dass Frauen einerseits offener für Beratung durch Frauen seien, zum anderen würden sie aber bereits in ihrer Sozialisation in traditionelle Denkmuster geführt, in denen Mathematik häufig ablehnend behandelt würden. Dies wirke sich auch auf die Bereitschaft aus, sich mit Finanzthemen zu beschäftigen. Neben dem Gender-Pension-Gap existiere auch ein Financial-Literacy-Gap.

Dies mag erstaunen, angesichts der Tatsache, dass Frauen hinsichtlich der Bildungsabschlüsse Männern in nichts nachstehen und diese hinsichtlich der Hochschulabschlüsse überholen. Die Falle der traditionellen Rollenmuster schnappt aber vor allem bei der Kinderbetreuung durch Frauen zu, die von den Diskutanten unisono als Hauptursache des Gender-Pension-Gap, der vorwiegend aus der 2. Säule resultiert, identifiziert wurde. Dieser mache sich allerdings erst bemerkbar, wenn die eheliche Lebensgemeinschaft aufgrund von Lebensumständen wie Scheidung oder Tod des Ehemanns nicht mehr bestehe.

Risikofaktor Scheidung

Andreas Christen, Senior Researcher Swiss Life, vertiefte den Einblick in den Risikofaktor Scheidung anhand einer Studie, die Swiss Life durchgeführt hat. Zwar zeigen historische Daten eine stetige Verbesserung der Situation im Sinn einer Angleichung der Pensionen von Frauen an die von Männern, allerdings werde die Versorgungslücke in absehbarer Zeit nicht verschwinden, so Christen.

Vor allem betroffen von dieser Pensionskassenlücke seien die verheirateten Frauen, deren PK-Renten 50% derjenigen der Männer betragen. Diese Versorgungslücke sei aber für die Betroffenen nicht so stark spürbar, da Verheiratete ihr Vermögen als gemeinsames Vermögen betrachteten. Während die Renten lediger Frauen kaum Unterschiede in der Altersversorgung gegenüber denen lediger Männer aufwiesen, liegt das Niveau bei geschiedenen Frauen im Vergleich zum Rentenniveau geschiedener Männer bei 30%, so die Berechnungen der Swiss Life auf Basis der Neurentenstatistik des Bundesamts für Statistik.

2018 seien zwei Drittel der Frauen, die geschieden wurden, jünger als 50 Jahre gewesen, stellte Christen fest. Dies habe Auswirkungen auf das meist noch geringfügig angesparte Kapital, das nach der Scheidung aufgeteilt wird. Bis zur Scheidung arbeiteten die meisten Frauen in Teilzeit, weil sie sich häufig um die Kinderbetreuung kümmerten. Für diese Konstellation gebe es zwar nach der Scheidung den Ausgleichsmechanismus der Unterhaltszahlungen und auch die Möglichkeit, einen Vorsorgeunterhalt zu leisten, aber häufig (nämlich bei zwei Drittel der kinderbetreuenden Frauen) sei hierfür im Falle einer Scheidung keine Liquidität vorhanden, wie die Studie in weiteren Befragungen herausarbeitete.

Im Alter 50+ seien die Unterschiede zwischen den Arbeitszeitpensen von geschiedenen Männern und Frauen nach wie vor erheblich, obwohl keine Kinderbetreuung mehr geleistet werden müsse. Dafür hätten 40% der befragten Frauen gesundheitliche Gründe genannt, ein Drittel eine angestrebte Work-Life-Balance und 7% Anforderungen in der Pflege, führte Christen dazu aus.

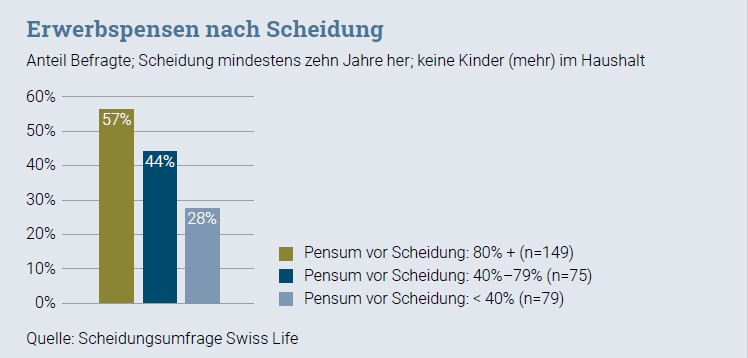

In der Studie konnte ein Zusammenhang zwischen dem Erwerbspensum, das während der Ehe bestand, und dem Erwerbspensum, das noch zehn Jahre nach der Scheidung bestand, nachgewiesen werden. Diejenigen, die vor der Scheidung ein hohes Pensum hatten, seien auch zehn Jahre nach der Scheidung in hohem Umfang beschäftigt. Diejenigen mit niedrigem Pensum veränderten auch nach der Scheidung und ohne Kinderbetreuung das Erwerbsmodell eher nicht.

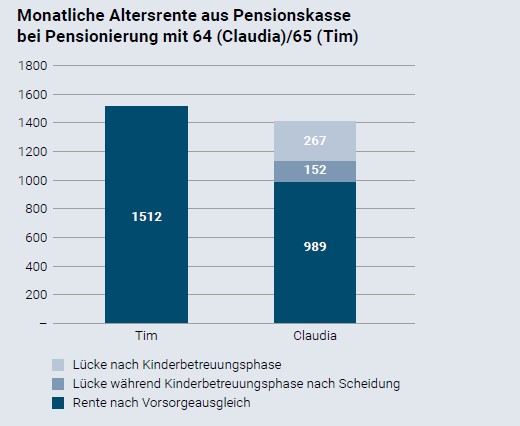

Christen stellte einen vereinfachten mustertypischen Fall vor (siehe Kasten «Scheidungsfall Musterrechnung »). Dieser mache deutlich, dass es nicht ausschliesslich die Kinderbetreuungsphasen seien, die für den Grossteil der Versorgungslücken in einem Scheidungsfall ursächlich sind. Solche Zusammenhänge, so Christen, müssten im Fall einer Scheidung frühzeitig reflektiert werden.