Die AHV 21 soll die Finanzierung der AHV längerfristig sicherstellen und bringt für die künftigen Bezügerinnen und Bezüger der Altersrente eine hohe Flexibilität in der Gestaltung des Altersrücktritts. Neben der Erhöhung des Referenzalters der Frauen und Änderungen im Vorbezug und Aufschub der Rente soll auch die Weiterarbeit nach dem Referenzalter mit Anreizen gefördert werden.

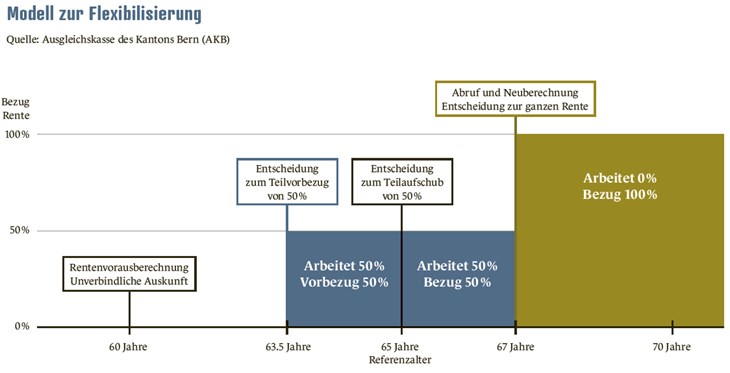

Seit dem Inkrafttreten der Reform ab 2024 ist es möglich, die Rente monatsweise vorzubeziehen oder aufzuschieben. Das bedeutet, dass zwischen dem 63.[1] und dem 70. Altersjahr die Altersrente jeden Monat bezogen oder abgerufen werden kann. Dabei kann ein Anteil von 20 bis 80% ausgewählt werden, oder man entscheidet sich für den Bezug der gesamten Rente. Es ist also möglich, im Alter von 63 eine Teilrente zu beziehen und noch weiterzuarbeiten. Der gewählte Prozentsatz der Rente kann bis zum Erreichen des Referenzalters einmalig erhöht werden. Im Zeitpunkt des Referenzalters wird die ganze Rente fällig – ausser man entscheidet sich für einen anteilsmässigen Aufschub der Rente. Auch während der Aufschubdauer kann der Anteil einmal geändert werden.

Durch die Weiterarbeit nach dem Referenzalter kann neu die Altersrente erhöht werden, da die zusätzlich bezahlten AHV-Beiträge nun unter Umständen zur Lückenschliessung und/oder zur Erhöhung des durchschnittlichen Jahreseinkommens führen können. Weiter ist der Rentenfreibetrag freiwillig.[2] Wird darauf verzichtet, fallen Beiträge auf dem Gesamteinkommen an. Dies kann zu einer Verbesserung der Rentenhöhe führen. Für die Neuberechnung, die bis zum 70. Altersjahr einmalig möglich ist, muss ein Antrag erfolgen.

Die vielen Möglichkeiten durch die AHV 21 können zu Verunsicherungen führen. Diesen Informationsbedarf decken wir bei der Ausgleichskasse des Kantons Bern (AKB) mithilfe von Beratungen und provisorischen Rentenauskünften (Rentenvorausberechnung) ab, die eine grosse Palette an Entscheidungsgrundlagen anbieten. Die praktischen Erfahrungen damit sind unten beschrieben.

Beratung

Die Neuerungen lösten Anfang 2023 bei unseren Kundinnen und Kunden viele Fragen aus. Die vom höheren Referenzalter betroffenen Frauen wollten ihre Möglichkeiten kennen, um ihre Pensionierung planen zu können. Auch die neuen Möglichkeiten beim Rentenvorbezug und Rentenaufschub mussten erklärt werden. Aus diesem Grund haben wir bereits im Frühjahr 2023 unsere Rentenvorausberechnungen nach neuem Recht erstellt. Schliesslich wollten wir unseren Kundinnen und Kunden bereits ihre neuen Ansprüche ab 2024 mitteilen. Wir haben dazu eine Standardauskunft entwickelt, die die wichtigsten drei bis vier Bezugsvarianten enthält. Als Ergänzung dazu haben wir auf unserer Website Tools publiziert, mit denen zusätzliche Varianten simuliert werden können (Vorbezug und Aufschub einzelner Monate, Teilbezüge).[3]

Flexibler Altersrücktritt

Wir können heute auf gut anderthalb Jahre Erfahrung in der Praxis zurückblicken. Für eine fundierte Auswertung ist es noch zu früh. Aber anders, als der entstandene Mehraufwand in der Beratung vermuten liesse, machen schliesslich doch nur sehr wenige Versicherte von den neuen Möglichkeiten Gebrauch. Beim Rentenvorbezug bezieht die grosse Mehrheit weiterhin eine ganze Rente vor. Nur einzelne Kundinnen und Kunden wählen einen Teilvorbezug. Bei der AKB wurden im Zeitraum Januar 2024 bis Februar 2025 insgesamt rund 1400 Rentenvorbezüge getätigt. In nur 21 Fällen wurde ein Anteil zwischen 20 und 80% bezogen. Dies entspricht 1.5%.

Ein ähnliches Bild zeigt sich beim Rentenaufschub. Rund 800 Personen haben ihre Rente nach dem Referenzalter aufgeschoben, also noch nicht bezogen. 12 von diesen Personen beziehen bereits einen Teil der Rente und schieben den Rest auf. Die meisten von ihnen beziehen eine halbe Rente, weil sie noch eine Teilerwerbstätigkeit ausüben.

Unsere Erfahrungen beim Rentenvorbezug und beim Aufschub decken sich auch mit Erfahrungen von anderen Ausgleichskassen. Zu beachten ist jedoch die unterschiedliche Kundenstruktur der Ausgleichskassen. Bei Ausgleichskassen, die in Branchen oder in Kantonen mit hohem Fachkräftebedarf (z.B. Spitäler, Arztpraxen, Universitäten, Gastgewerbe oder Industrie) tätig sind, fällt der Anteil beim Rentenaufschub deutlich höher aus. Diese Unterschiede waren aber bereits vor der AHV 21 vorhanden.

Rentenverbesserungen durch Weiterarbeit nach dem Referenzalter

Bei der AKB hatten wir im vergangenen Jahr in 144 Fällen die Rente nachträglich aufgrund der Weiterarbeit nach dem Referenzalter erhöht. Gemessen an den rund 6000 Neurentnerinnen und Neurentnern pro Jahr entspricht dies 2.5%.

Bei den verfügten Neuberechnungen beobachten wir, dass vor allem bei der Anrechnung von mehreren zusätzlichen Beitragsjahren eine substanzielle Rentenverbesserung möglich ist. Denn so können frühere Beitragslücken aufgefüllt werden. Häufig sind es Fachkräfte aus dem pädagogischen Umfeld (Lehrpersonen), den Gesundheitsberufen (Ärzteschaft) oder dem Gastgewerbe, die nach dem Referenzalter weiterarbeiten und damit die Rente verbessern.

Bei der Anzahl der Gesuche sind Unterschiede zwischen den Ausgleichskassen auszumachen. Bei Ausgleichskassen, die in Branchen oder in Kantonen mit hohem Fachkräftebedarf tätig sind, fällt die Anzahl der Neuberechnungen auch hier höher aus.

Welche Teile der AHV 21 bewähren sich?

Die Möglichkeit, die Rente monatsweise zu beziehen, hat sich bewährt. Die Rentenaufbesserung durch Beiträge nach dem Referenzalter entspricht einem grossen Bedürfnis und wird auch in Zukunft weiter einen Bedarf abdecken. Wir gehen davon aus, dass die Anzahl Fälle zunehmen wird.

Die Renten der AHV decken lediglich einen kleinen Teil der Existenzsicherung im Alter ab. Die Beträge sind mit einer monatlichen Rente von rund 2000 bis 2600 Franken bescheiden. Ein Teilbezug muss daher mit anderen Leistungen wie der Pensionskasse oder der privaten Vorsorge koordiniert werden. Die Erfahrung zeigt, dass allein in der AHV vom Teilbezug der Rente kaum Gebrauch gemacht wird. Diese Elemente hätten daher entweder stark vereinfacht – oder gar nicht – eingeführt werden müssen. Der damit verbundene Umsetzungs- und Beratungsaufwand der Ausgleichskassen ist sehr hoch für ein Produkt, das kaum nachgefragt wird.

Die Kürzungssätze bei einem Vorbezug (6.8% pro Jahr) basieren heute nach wie vor auf Berechnungsgrundlagen aus den 1990er Jahren. Aufgrund veränderter versicherungstechnischer Grundlagen (z.B. Lebenserwartung) müssten diese heute tiefer ausfallen. Zudem sollten sie einkommensabhängig gestaltet werden, damit auch Personen mit tiefen Einkommen früher in Rente gehen können. Die AHV 21 hat diesem Umstand Rechnung getragen und sieht eine Anpassung ab 2027 vor. Es ist aus unserer Sicht schade, dass die Änderung nicht vorgezogen wurde.

Welche Elemente werden ab 2025 umgesetzt?

Ab 2025 wird das Referenzalter der Frauen schrittweise auf 65 Jahre angehoben. Frauen mit Jahrgang 1961 erreichen in diesem Jahr ihr Referenzalter mit 64 Jahren und 3 Monaten. Diese Frauen der Übergangsgeneration (1961 bis 1969) erhalten ab 2025 als Ausgleich zur Erhöhung des Referenzalters einen lebenslänglichen Rentenzuschlag zur Rente, sofern die Rente nicht vorbezogen wird. Die Höhe des Zuschlags (bis zu 160 Franken pro Monat) hängt vom Jahrgang und vom durchschnittlichen Jahreseinkommen ab. Weiter profitieren die betroffenen Jahrgänge ab 2025 von reduzierten Kürzungssätzen bei einem Vorbezug der Rente.

Eine generelle Änderung der Vorbezugs- und Aufschubssätze wird voraussichtlich im Jahr 2027 erfolgen. Diese werden an die neuen versicherungstechnischen Grundlagen angepasst und abgestuft nach Einkommensverhältnissen angewendet.

Auswirkungen der Reform auf die Ausgleichskassen

Die Umsetzung der AHV 21 hatte grosse Auswirkungen in vielen Bereichen der Ausgleichskassen. Prozesse mussten neu definiert oder optimiert, die Fachapplikationen angepasst werden. Die Realisierungskosten betrugen allein bei der AKB über 1 Mio. Franken. Die Schulung der Mitarbeitenden und die Kommunikation mit den Kundinnen und Kunden waren notwendig. Wegen der steigenden Anzahl der Rentenvorausberechnungen musste teilweise zusätzliches Personal eingestellt werden.

Take Aways

- Die Reform AHV 21 bringt mehr Flexibilität beim Altersrücktritt, allerdings entscheidet sich nur ein sehr kleiner Teil der Versicherten für einen teilweisen Vorbezug oder Aufschub der Rente.

- Hingegen ist der monatsweise Vorbezug der Rente sehr beliebt und auch für die Ausgleichskassen einfach vorzunehmen.

- Der Umsetzungs- und Beratungsaufwand steht in keinem Verhältnis zur geringen Nachfrage.

- Ab 2025 steigt das Referenzalter der Frauen schrittweise auf 65 Jahre, begleitet von Rentenzuschlägen.