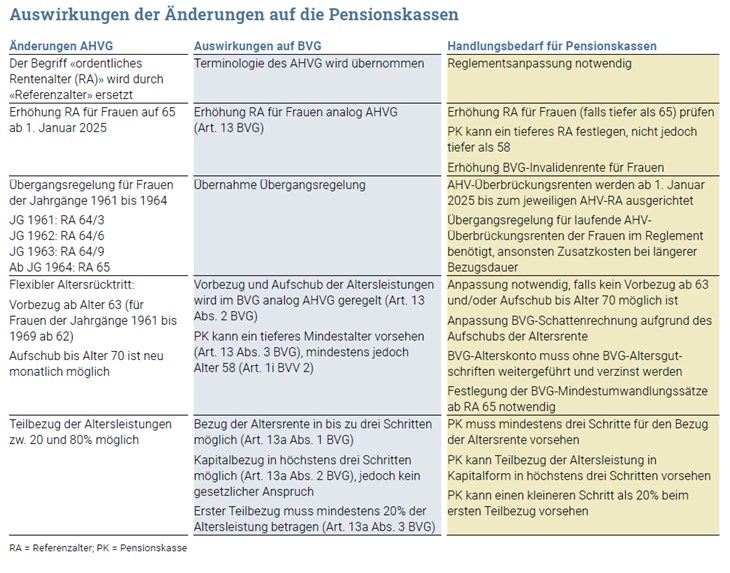

Die Annahme der AHV-Reform führt zu verschiedenen Anpassungen im BVG, die bei den Pensionskassen zu Änderungen im Reglement und zur Anpassung von IT und Prozessen führen. Die Tabelle stellt die wichtigsten Änderungen des AHVG und Folgen für die Pensionskassen dar.

Erhöhung des Referenzalters für Frauen

Analog zur Änderung des AHVG wird das Referenzalter für Frauen im BVG voraussichtlich ab dem 1. Januar 2025 stufenweise von aktuell 64 Jahren auf 65 Jahre (ab Jahrgang 1964) angehoben. Die Pensionskassen können ein tieferes Alter für den Leistungsbezug vorsehen, jedoch nicht tiefer als 58.

Die Erhöhung des Referenzalters für Frauen führt zu einem Handlungsbedarf bei den laufenden AHV-Überbrückungsrenten von Frauen in der Übergangsgeneration. Die Pensionskassen müssen regeln, wie sie die Laufzeit und Finanzierung dieser laufenden Überbrückungsrenten während der Übergangszeit gestalten wollen. Zudem führt die Erhöhung des Referenzalters zur Anpassung der BVG-Invalidenrente für Frauen.

Flexibler Altersrücktritt

Die Pensionskassen verfügen in Bezug auf den flexiblen Altersrücktritt bei der Gestaltung ihrer Reglemente über erheblichen Spielraum. Entsprechend sind die Möglichkeiten für den flexiblen Altersrücktritt vielfältig. Aufgrund der AHV-Reform wird nun auch im BVG ein Minimum an Flexibilität verankert. Auf diese Weise wird der flexible Altersrücktritt im AHVG und im BVG harmonisiert.

Aufschub der Altersleistung

Versicherte, die nach dem reglementarischen Rentenalter weiterarbeiten, haben derzeit keinen gesetzlichen Anspruch auf einen Aufschub der Altersleistung. Die Pensionskassen

können diese Möglichkeit jedoch vorsehen. Neu müssen die Pensionskassen einen Aufschub der Altersleistung bis Alter 70 anbieten. Die Altersleistung darf jedoch nur aufgeschoben werden, wenn die Erwerbstätigkeit weitergeführt wird. In dem Sinn ist auch eine Anpassung der Freizügigkeitsverordnung geplant. So kann der Bezug der Altersleistung von Freizügigkeitskonti und -policen nur dann über das Referenzalter hinaus aufgeschoben werden, wenn die Erwerbstätigkeit weitergeführt wird. Dieses Vorgehen entspricht der Regelung für die Säule 3a.

Die gesetzliche Beitragspflicht endet selbst beim Aufschub der Altersleistung mit dem Erreichen des Referenzalters. Die Pensionskasse kann in ihrem Reglement nach wie vor die Möglichkeit zur Beitragszahlung über das Referenzalter hinaus vorsehen.

Mit Erreichen des Referenzalters endet auch die Versicherung der Risiko- und Todesfallleistungen. Im Todesfall während des Aufschubs der Altersleistung werden die Hinterlassenenrenten auf Grundlage der hypothetischen Altersrente zum Zeitpunkt des Todes berechnet.

Anpassung der BVG-Schattenrechnung

Im Zusammenhang mit dem Aufschub der Altersleistung muss die BVG-Schattenrechnung angepasst werden. Aufgrund der Tatsache, dass die gesetzliche Beitragspflicht mit Erreichen des Referenzalters endet, müssen BVG-Altersguthaben ab dem Referenzalter ohne BVG-Altersgutschriften, jedoch mit Zinsen weitergeführt werden. Zudem sind BVG-Mindestumwandlungssätze ab Alter 65 festzulegen.

Vorbezug der Altersleistung

Entsprechend der Regelung im AHVG wird auch im BVG ein Vorbezug der Altersleistung ab Alter 63 (für die Übergangsgeneration bzw. Jahrgänge 1961 bis 1969 ab Alter 62) geregelt. Die Pensionskassen können den Vorbezug der Altersleistung ab Alter 58 vorsehen und damit ihre bisherige Praxis fortsetzen.

Teilbezug der Altersleistung

Jede versicherte Person soll die Möglichkeit haben, die Altersleistung als Rente in bis zu drei Schritten zu beziehen. Die Pensionskassen können jedoch in ihren Reglementen mehr als drei Schritte vorsehen. Es kommt dabei nicht darauf an, ob die einzelne Person vor dem ersten Pensionierungsschritt ein volles Arbeitspensum hatte oder nicht.

Die Pensionskassen können den Bezug der Altersleistung in Kapitalform in höchstens drei Schritten zulassen. Die Regelung gilt auch, wenn eine versicherte Person bei mehreren Pensionskassen versichert ist. Aus diesem Grund ist eine Informationspflicht beim Wechsel der Pensionskasse vorgesehen. Wenn eine versicherte Person gleichzeitig bei mehreren Arbeitgebern angestellt ist und diese bei verschiedenen Pensionskassen angeschlossen sind, ist hingegen keine entsprechende Informationspflicht vorgesehen.

Teilpensionierung

Eine Teilpensionierung vor dem reglementarischen Referenzalter ist nur möglich, wenn der Lohn tatsächlich entsprechend reduziert wird. Die Verminderung braucht jedoch nicht zwingend den gesetzlich versicherten Lohn zu betreffen. Bei einer Reduktion des Jahreslohns von 100000 Franken auf 60000 Franken bzw. um 40% kann die versicherte Person bis zu 40 % ihrer Altersleistung beziehen. Die Verminderung des Lohns darf allerdings nicht nur vorübergehend sein. Ist bei einer Verminderung bereits abzusehen, dass der Lohn wieder steigen wird, kann dies nicht als Teilpensionierung betrachtet werden.

Die Pensionskassen können in ihren Reglementen regeln, ob bei einer Lohnreduktion vor dem reglementarischen Referenzalter das gesamte Altersguthaben in der Pensionskasse verbleibt und später zu einer entsprechend höheren Altersleistung führt. Auch können sie weiterhin die Weiterversicherung des bisherigen Lohns im Rahmen von Artikel 33a BVG anbieten.

Zusätzliche Informationspflicht im Freizügigkeitsfall

Mit der Regelung zum Teilbezug der Altersleistung wird der Austausch zusätzlicher Informationen über Leistungsbezug (Rente und/oder Kapital) unter Vorsorge- oder Freizügigkeitseinrichtungen nötig. Die Informationen werden vor allem zur Berechnung der Einkaufsmöglichkeiten und des obligatorisch zu versichernden Lohns sowie zur Beachtung der Höchstzahl der Bezüge in Kapitalform benötigt. Falls die ganze Altersleistung bereits bezogen wurde, muss die Pensionskasse notwendige Informationen von der versicherten Person direkt verlangen.

Take Aways

- Die schrittweise Erhöhung des Referenzalters der Frauen wird im BVG nachvollzogen, diese folgt ein Jahr nach dem Inkrafttreten der AHV 21 bzw. aller Voraussicht nach ab dem 1. Januar 2025.

- Ebenso werden sowohl der teilweise oder vollständige vorzeitige (ab Alter 63) oder aufgeschobene Rentenbezug (bis Alter 70) ins BVG übernommen. Pensionskassen können aber weiterhin einen Rentenbezug ab Alter 58 vorsehen.

- Die Änderungen des AHVG und BVG führen zu verschiedenen Anpassungen in den Reglementen der Pensionskasse, die rechtzeitig vorbereitet werden sollen.