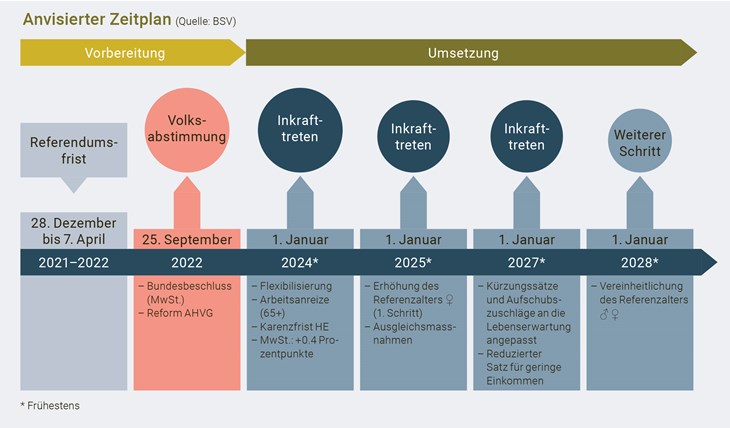

Am 25. September 2022 wurden die AHV-Reform knapp mit 50.55% Ja-Stimmen und die Zusatzfinanzierung durch die Mehrwertsteuer mit einer Zustimmung von 55.07% gutgeheissen (Stimmbeteiligung 52.2%). Auch das Ständemehr kam zustande, womit die Reform umgesetzt werden kann.

Erwerbstätige im Rentenalter

Grundsätzlich sind im Rentenalter aus Erwerbstätigkeit entrichtete AHV-Beiträge nicht rentenbildend. Neu gibt es zwei Möglichkeiten, damit die eigene Rente zu optimieren: durch eine Rentenerhöhung oder das Schliessen von Beitragslücken. Für Erwerbstätige im Rentenalter gilt weiterhin ein Freibetrag von 1400 Franken pro Monat. Neu besteht für sie bis zum 70. Altersjahr die Möglichkeit, vom ganzen Lohn (ohne Freibetrag) Beiträge zu entrichten.

Ob mit oder ohne Freibetrag: Die rentenberechtigte Person, die nach Erreichen des Referenzalters (ordentliches Renteneintrittsalter) AHV-Beiträge entrichtet, hat einmal die Möglichkeit, eine Neuberechnung der Rente zu verlangen. Dabei werden die im Rentenalter erzielten AHV-pflichtigen Einkommen mitberücksichtigt. Die Rente darf so die Maximalrente nicht übersteigen.

Mit vom 65. bis zum 70. Altersjahr entrichteten Beiträgen aus Erwerbstätigkeit (Frauen der Übergangsgeneration entsprechend während maximal fünf Jahren) können Beitragslücken geschlossen werden. Dazu müssen:

- die Beiträge pro Kalenderjahr höher sein als der Mindestbeitrag und

- das im Rentenalter erzielte Erwerbseinkommen mindestens 40% des durchschnittlichen Einkommens in der aktiven Zeit (ab 01.01. des 21. Altersjahrs bis zum 31.12. des 64. Altersjahrs) erreichen.

Die Details werden in der Verordnung geregelt.

Stärkere Flexibilisierung des Renteneintrittsalters

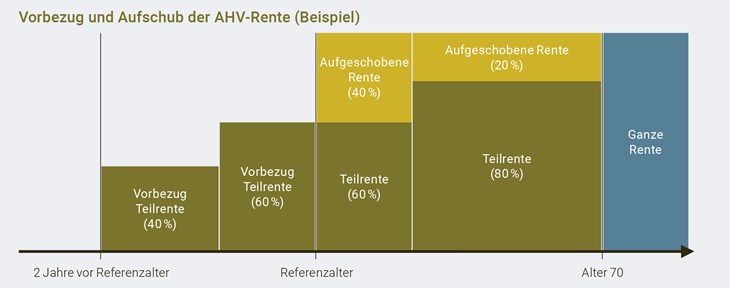

Der Bezug der Altersleistung ist zwischen dem 63. und dem 70. Altersjahr möglich. Es besteht die Möglichkeit des Rentenvorbezugs um maximal zwei Jahre (für Frauen der Übergangsgeneration Vorbezug von maximal drei Jahren; dies mit tieferen Kürzungssätzen). Der Rentenbezug kann auch um maximal fünf Jahre aufgeschoben werden.

Neu wird ein schrittweiser Übergang vom Erwerbsleben in den Altersrücktritt möglich. Es muss nicht zwingend die ganze Rente vorbezogen oder aufgeschoben werden. Das ist neu mit einem Anteil der Rente zwischen 20 und 80% möglich. Ebenso ist eine Kombination von Vorbezug und Aufschub machbar.

Die Kürzungssätze für den Vorbezug und die Zuschläge für den Aufschub werden an die Lebenserwartung angepasst und folglich reduziert. Die neuen Ansätze werden durch den Bundesrat auf den 1. Januar 2027 festgelegt und spätestens alle zehn Jahre überprüft.

Vorbezug

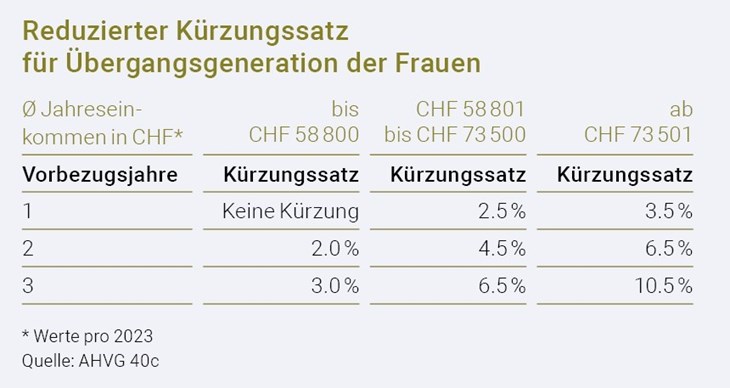

Der Vorbezug ist neu von 1 bis 24 Monaten möglich (monatlicher Vorbezug). Frauen der Jahrgänge 1960 bis 1969 können wie bisher ab Alter 62 ihre Rente vorbeziehen, womit sich für sie die maximale Vorbezugsdauer verlängert. Wer einen Anteil der Rente vorbezogen hat, kann einmal eine Erhöhung des Anteils verlangen. Sie betrifft nur die künftige Leistung. Ein Widerruf des Vorbezugs ist nicht möglich.

Für Versicherte mit einem durchschnittlichen Jahreseinkommen bis 58800 Franken (4-fache minimale jährliche Vollrente) werden die Kürzungssätze um 40% reduziert. Frauen der Jahrgänge 1960 bis 1969 profitieren im Rahmen der Ausgleichsmassnahmen von tieferen Kürzungssätzen (siehe Tabelle).

Die Rentenhöhe wird nicht mehr nach der Vollrentenskala 44 bestimmt, selbst wenn die betroffene Person gleich viele Beitragsjahre wie andere Personen ihres Jahrgangs aufweist. Massgebend ist die (effektive) Teilrentenskala. Mit Erreichen des Referenzalters wird die Rente neu berechnet. Die bis dahin einzuzahlenden Beiträge werden mitberücksichtigt. Ab Erreichen des Referenzalters ist mit entsprechenden Beitragsjahren eine Vollrente möglich. Vom Rentenbetrag wird die entsprechende Vorbezugskürzung weiterhin abgezogen.

Aufschub

Wer den Bezug eines Anteils der Rente aufgeschoben hat, kann einmal (bis zum 70. Altersjahr) die Senkung des Anteils verlangen. Eine Erhöhung des Anteils ist ausgeschlossen. Wer mit einer Kombination von Teilvorbezug und Teilaufschub fährt, kann den aufgeschobenen Teil der Rente nicht senken, wenn der vorbezogene Anteil bereits einmal erhöht worden ist.

Anspruch auf Hilflosenentschädigung der AHV

Der Bezug eines Anteils (20 bis 80%) der Altersrente berechtigt nicht zum Bezug einer Hilflosenentschädigung; dazu muss die ganze Rente vorbezogen oder bezogen werden. Wenn sämtliche Anspruchsvoraussetzungen erfüllt sind, entsteht der Anspruch neu schon ab einer sechsmonatigen Hilflosigkeit. Bis Ende 2023 ist eine zwölfmonatige Hilflosigkeit vorausgesetzt.

Der Assistenzbeitrag zur Hilflosenentschädigung der IV wird einer versicherten Person, die das Referenzalter erreicht oder die Altersrente vorbezieht, weitergewährt; dies maximal im bisherigen Umfang.

Ab 1. Januar 2025 greift die Erhöhung des Referenzalters für Frauen

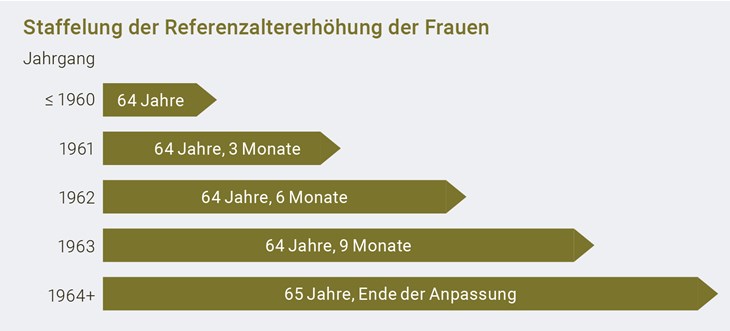

Das ordentliche Renteneintrittsalter – d.h. der Zeitpunkt, in dem die Rente ohne Vorbezugskürzung oder Zuschlag durch Aufschub bezogen werden kann – wird neu als Referenzalter bezeichnet. Das Rentenalter der Frauen wird in vier Schritten von heute 64 auf neu 65 Jahre angehoben. Ab 2025 greift die Erhöhung des Referenzalters der Frauen. Der Jahrgang 1961 geht mit 64¼ Jahren in Rente, der Jahrgang 1962 mit 64½, der Jahrgang 1963 mit 64¾. Ab Jahrgang 1964 beträgt das Rentenalter für alle 65 Jahre (siehe Grafik).

Ausgleichsmassnahmen für Frauen der Jahrgänge 1961 bis und mit 1969

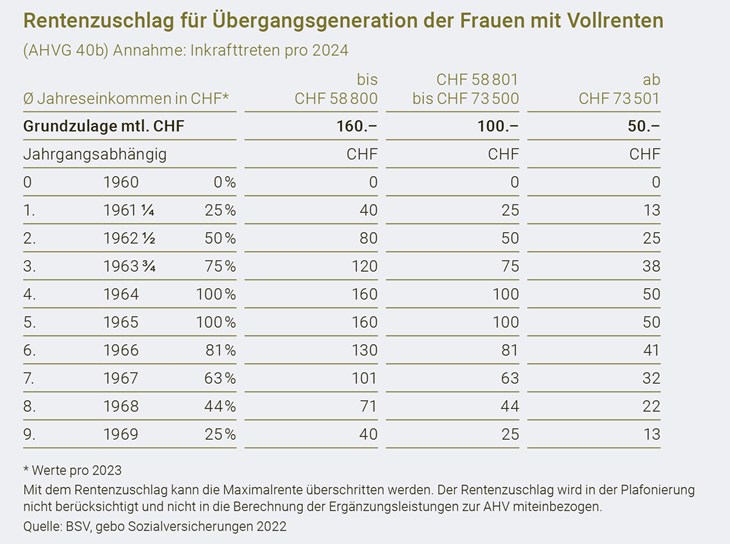

Je nach Jahrgang und durchschnittlichem Erwerbseinkommen erhalten die Frauen der Übergangsgeneration (1961 bis 1969) einen Zuschlag zur Rente. Dieser Zuschlag unterliegt nicht der Plafonierung und wird in den Ergänzungsleistungen nicht berücksichtigt.

In der Tabelle abgebildet ist der Anspruch von Frauen, die nicht vom Rentenvorbezug Gebrauch machen und gleich viele Beitragsjahre aufweisen, wie das für ihren Jahrgang möglich ist (Vollrente). Die Festsetzung des Anspruchs von Frauen mit Teilrenten wird in der Verordnung geregelt.

Take Aways

- Die Reform AHV 21 führt zu einer Erhöhung des Renteneintrittsalters, neu «Referenzalter» genannt, für Frauen von 64 auf 65 Jahre. Die Erhöhung erfolgt in vier Schritten à drei Monaten.

- Für die neun Übergangsjahrgänge von Frauen (1961 bis 1969) greifen Ausgleichsmassnahmen. Sie erhalten Rentenzuschläge abhängig vom Jahrgang und vom Einkommen. Zudem gelten für sie tiefere Kürzungssätze bei einem Rentenvorbezug.

- Der Rentenvorbezug ist wie bisher ab Alter 63 möglich; wobei auch nur ein Teil der Renten vorbezogen und/oder aufgeschoben werden kann.

- Der Freibetrag für Erwerbstätige im Rentenalter bleibt; wer aber Beitragslücken füllen will, kann auf den Freibetrag verzichten.

- Die Mehrwertsteuer wird um 0.4 Prozentpunkte von derzeit 7.7 auf 8.1% erhöht.