Arbeitgeber wählen ihre Pensionskassenlösung in einer Abwägung aus Personal- und Kostenstrategie, Marktstandards und Risikobereitschaft.

Junge Unternehmen oder Start-ups wählen oft zuerst eine kostengünstige Lösung, die das BVG-Obligatorium abdeckt. Mit zunehmender Etablierung und Wachstum verschiebt sich der Blickwinkel: Die Vorsorge wird ein zentrales Element des Arbeitgeberversprechens.

Das BVG-Obligatorium reicht allerdings auch bei Start-ups für die Risikovorsorge nicht aus. Grosszügige Risikoleistungen im Leistungsprimat können problemlos mit minimalen Sparleistungen kombiniert werden, da die Prämien meist sehr tief sind.

Ein durchdachtes Vorsorgekonzept schafft Vertrauen und bindet Schlüsselpersonen langfristig. In einem Arbeitsmarkt mit Fachkräftemangel kann das Vorsorgeniveau über die Attraktivität eines Arbeitgebers entscheiden. Gerade in Branchen mit starkem Wettbewerb um Talente (z.B. IT, Pharma, Finanzdienstleistungen oder Beratung) gilt eine überobligatorische Lösung als unverzichtbar.

Das Überobligatorium als Wettbewerbsfaktor

Das Überobligatorium umfasst Leistungen, die die gesetzlichen Mindestanforderungen übersteigen, z.B. höhere Altersgutschriften, bessere Risikoleistungen oder die Versicherung von Lohnbestandteilen ober- und unterhalb der gesetzlichen Grenzwerte.

Diese überobligatorischen Leistungen bieten Unternehmen vielfältige Vorteile.

- Rekrutierung und Bindung: Attraktive Vorsorgepläne signalisieren Wertschätzung und schaffen Loyalität.

- Steueroptimierung: Beiträge des Arbeitgebers in die 2. Säule sind steuerlich begünstigt und erlauben eine effiziente Vergütungsgestaltung (indirekte Löhne).

- Flexibilität für Kader: 1e-Pläne für Löhne über 136080 Franken ermöglichen individuelle Anlagestrategien und erhöhen die Eigenverantwortung.

- Positive Arbeitgebermarke: Eine überdurchschnittliche Vorsorge stärkt die Reputation, intern wie extern.

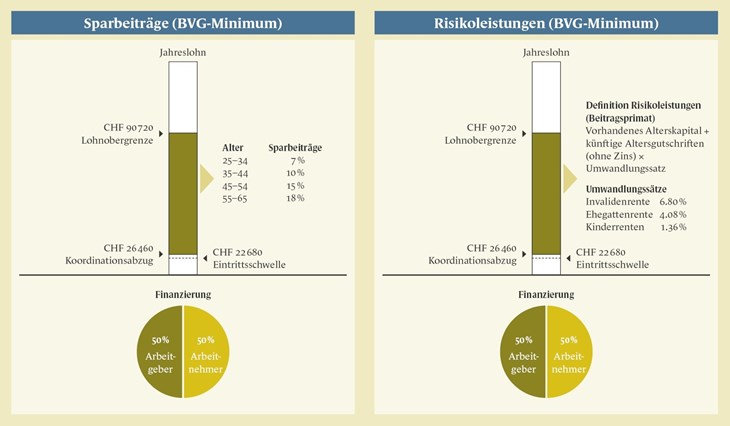

Das BVG-Minimum (siehe Grafik) dient heute vor allem als rechtlicher Rahmen und Orientierungsgrösse. Kaum ein verantwortungsvoller Arbeitgeber beschränkt sich in der Praxis darauf. Insbesondere bei den Risikoleistungen ist dies aus sozialer und reputationsbezogener Sicht nicht mehr vertretbar.

Die Mindestvorgaben decken lediglich Einkommen zwischen 26460 und 90720 Franken ab. Damit entsteht für viele Mitarbeitende – insbesondere in qualifizierten Berufen – eine erhebliche Vorsorgelücke, wenn die Arbeitgeberin nicht aktiv handelt.

In der Praxis hat sich das Duoprimat, d.h. die Mischung von (guten) Risikoleistungen im Leistungsprimat mit dem Sparprozess im Beitragsprimat, klar durchgesetzt.

Mitwirkung der Mitarbeitenden

Die Arbeitgeberin entscheidet strategisch über die Vorsorgelösung. Die Mitarbeitenden haben jedoch ein Mitbestimmungs- und Mitwirkungsrecht.[1] Insbesondere bei einem Wechsel der Pensionskasse sind die Mitarbeitenden zwingend in den Prozess zu involvieren. Das oberste Organ – paritätisch zusammengesetzt aus Arbeitgeber- und Arbeitnehmervertretern – übernimmt eine aktive Rolle bei der Ausgestaltung und Anpassung der Vorsorgeleistungen.

Orientierung an Mitbewerbern

Professionell geführte Unternehmen vergleichen ihre Vorsorgepläne regelmässig mit jenen der Mitbewerber. Spezialisierte Personalvorsorgeberater und manchmal auch ERFA-Gruppen verfügen über die notwendigen Daten. Dabei werden branchenspezifische Benchmarks erstellt, die die Höhe der Beiträge, Finanzierung, Risikoleistungen, Organisationsform, Verzinsungen sowie weitere Softfaktoren umfassen.

Solche Vergleiche schaffen Transparenz und helfen, eine marktgerechte Balance zwischen Leistungsumfang und Kosten zu finden. Die kontinuierliche Überprüfung der Vorsorgelösung entlang der Unternehmensentwicklung – von der Gründungs- bis zur Reifephase – ist heute Best Practice.

Siehe auch Artikel von Hans-Ulrich Stauffer: Pflichten des Arbeitgebers.

Take Aways

- Arbeitgebende wählen die Pensionskassenleistungen in einer Abwägung von Personal- und Kostenstrategie, Marktstandards und Risikobereitschaft.

- Das BVG-Minimum dient als Orientierungspunkt, ist aber in der Realität kaum noch relevant und kann zumindest bei den Risikoleistungen von keinem Arbeitgeber mehr verantwortet werden.

- Das Überobligatorium wird eingesetzt, um Talente zu gewinnen oder zu binden und Steueroptimierungen zu ermöglichen.