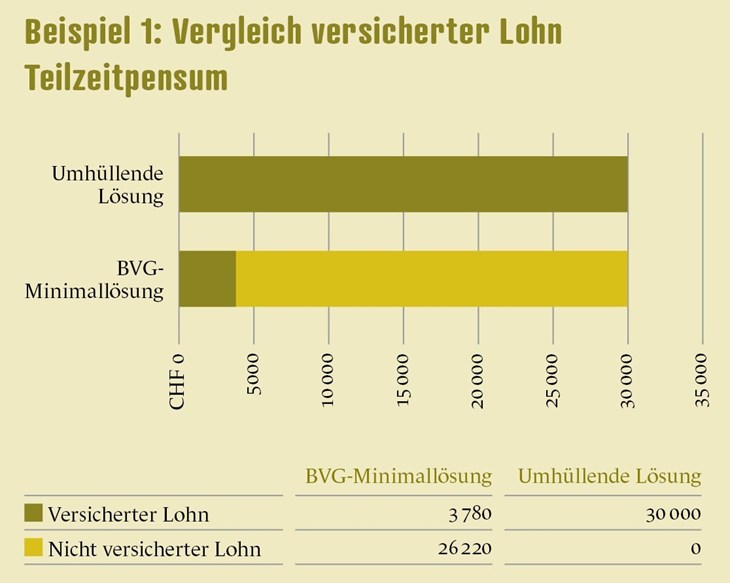

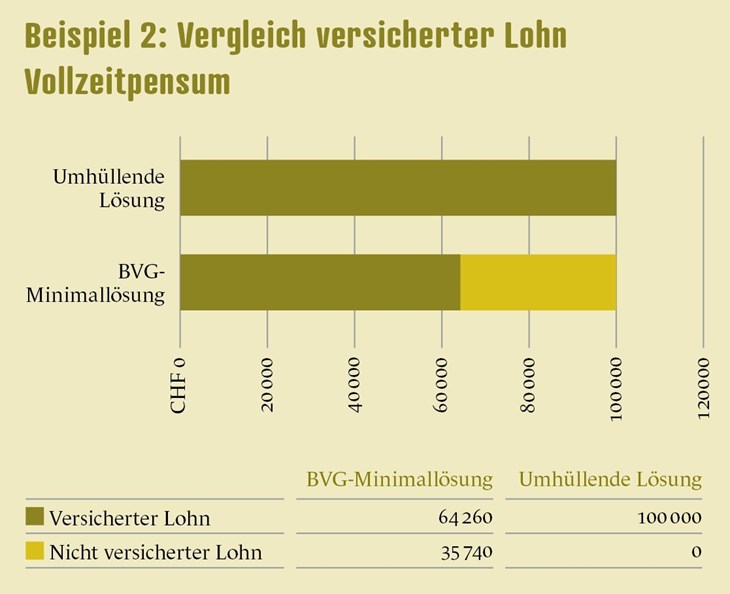

Sowohl bei tieferen als auch bei höheren Einkommen ist der versicherte Lohn im Obligatorium begrenzt. Genau hier entsteht Spielraum für überobligatorische Lösungen. Viele Unternehmen gehen bewusst über das gesetzliche Minimum hinaus, etwa durch die Versicherung zusätzlicher Lohnbestandteile, einen reduzierten Koordinationsabzug oder höhere Sparbeiträge.

Flexibilität für unterschiedliche Lebensphasen

Moderne Vorsorgelösungen berücksichtigen, dass Erwerbsbiografien heute vielfältig verlaufen. Wahlpläne mit unterschiedlichen Sparmöglichkeiten, attraktive Versicherungsmodelle für Teilzeitmitarbeitende sowie interessante Teilpensionierungsmöglichkeiten im Unternehmen eröffnen individuelle Gestaltungsspielräume (siehe auch Artikel Lüthy/Erni: Strategisches Instrument der Personalpolitik).

Flexibilität signalisiert Vertrauen und Eigenverantwortung und wird so zu einem zentralen Element einer zeitgemässen und attraktiven Arbeitgeberpositionierung.

Risikoleistungen als Ausdruck von Fürsorge

Risikoleistungen rücken oft erst im Ernstfall ins Bewusstsein der Mitarbeitenden. Im Überobligatorium lassen sie sich flexibel an unterschiedliche Familienmodelle anpassen, etwa durch die Möglichkeit einer Lebenspartnerrente oder durch eine individuell gestaltbare Begünstigtenordnung (siehe Artikel Sozialversicherungen: 7 Tipps im Trauerfall).

Auch Invaliditäts- und Hinterlassenenleistungen können unabhängig vom angesparten Altersguthaben festgelegt werden, zum Beispiel als Prozentsatz des versicherten Lohns. So entsteht ein verlässlicher Schutz, der sowohl Mitarbeitende mit verschiedenen Familienkonstellationen als auch Personen mit Teilzeitarbeit, Erwerbsunterbrüchen oder anderen nichtlinearen Erwerbsbiografien absichert.

Solche Lösungen berücksichtigen die Vielfalt heutiger Lebensentwürfe, signalisieren Verantwortung und stärken das Sicherheitsgefühl der Mitarbeitenden.

Arbeitgeberbeiträge als Vorteil sichtbar machen

Gesetzlich muss der Arbeitgeber mindestens die Hälfte der Beiträge übernehmen. Viele leisten jedoch bewusst mehr. Wird dieser (Mehr-)Beitrag transparent ausgewiesen – etwa in einer Gesamtvergütungsübersicht –, verändert sich auch die Wahrnehmung für die Mitarbeitenden. Die PK-Leistungen können damit von den Mitarbeitenden als substanzieller Bestandteil ihres Gesamtlohns wahrgenommen werden.

Transparenz macht PK-Leistungen sichtbar und kann ein entscheidender Wettbewerbsvorteil sein.

Anlagestrategie als entscheidender Faktor

Bei der Wahl einer Vorsorgelösung lohnt es sich, die Anlagestrategie der Vorsorgeeinrichtung genau zu prüfen. Sie beeinflusst unter anderem, wie die Altersguthaben verzinst werden und ob freiwillige Zusatzleistungen möglich sind. Eine breit diversifizierte und in Bezug auf die Rendite und Risiken ausgewogene Anlagestrategie erlaubt es, Chancen zu nutzen, Verlustrisiken zu begrenzen und gleichzeitig stabile und attraktive Erträge zu erzielen. Zudem gewinnt die Berücksichtigung der ESG-Kriterien von Umwelt (Environmental), Sozialem (Social) und guter Unternehmensführung (Governance) zunehmend an Bedeutung, insbesondere für jüngere Generationen.

Für Arbeitgebende bedeutet dies: Wer eine Vorsorgelösung mit durchdachter Anlagestrategie wählt und transparent kommuniziert, steigert den wahrgenommenen Wert der Vorsorgeleistungen für die Mitarbeitenden. Eine klare Anlagestrategie mit soliden Renditeerwartungen macht die Möglichkeiten der Verzinsung der Altersguthaben, der Ertragsverteilung und der Berücksichtigung von ESG-Kriterien greifbarer. Letztlich entscheidet der Stiftungsrat über die konkrete Verteilung der Erträge, doch eine solche Strategie stärkt die Vorsorge als Instrument zur Bindung von Mitarbeitenden und zur Positionierung des Unternehmens im Wettbewerb um Fachkräfte.

Vorsorge erfolgreich auch digital kommunizieren

Die Wertschätzung für den Arbeitgeber steigt, je offener und verständlicher seine überobligatorischen PK-Leistungen gegenüber den Mitarbeitenden kommuniziert werden. Begriffe wie «Umwandlungssatz» oder «koordinierter Lohn» sind a priori abstrakt und für den Mitarbeitenden wenig greifbar. Es sollte darauf geachtet werden, dass Mitarbeitende nachvollziehen können, wie viel Altersguthaben sie aufbauen, welche Renten- oder Todesfallleistungen ihnen bzw. ihren Angehörigen zustehen und wie Verzinsung sowie Sparbeiträge ihre Vorsorgesituation beeinflussen.

Transparente Kommunikation schafft Vertrauen und Wertschätzung. Sie macht den Nutzen überobligatorischer PK-Leistungen greifbar. Vorsorge über das Minimum hinaus bedeutet daher nicht nur höhere Leistungen, sondern auch verständlich, nachvollziehbar und strategisch wirksam gestaltete Kommunikation.

Digitale Kommunikationsinstrumente können die Informations- und Sensibilisierungsarbeit im Bereich der beruflichen Vorsorge unterstützen. Viele Pensionskassen bieten entsprechende Lösungen bereits an. Arbeitgebende haben die Möglichkeit, diese Instrumente in ihre eigenen Kommunikationsstrategien zu integrieren.

Digitale Assistenten, Chatbots und spezialisierte Pensionskassen-Portale können ein attraktives Umfeld für Mitarbeitende bieten, sich zu sämtlichen PK-Leistungsthemen zu informieren, und bieten dem Leistenden gewisse Steuerungsmöglichkeiten.

Resümee

PK-Leistungen sind weit mehr als eine gesetzliche Pflicht. Sie sind Ausdruck von Wertschätzung, Fürsorge und langfristiger Bindung. Unternehmen, die ihre überobligatorischen PK-Leistungen aktiv kommunizieren, schaffen Transparenz und Vertrauen bei ihren Mitarbeitenden. Im Wettbewerb um Talente sind überobligatorische PK-Leistungen und ihre Kommunikation ein nicht zu unterschätzender Faktor.

Take Aways

- Die im BVG definierten Mindestleistungen begrenzen den obligatorisch versicherten Lohn, eröffnen Unternehmen jedoch erheblichen Gestaltungsspielraum im Überobligatorium.

- Überobligatorische Lösungen ermöglichen eine bessere Absicherung sowohl bei Teilzeit- als auch bei Vollzeitkonstellationen und schaffen damit ein differenzierendes Instrument im Wettbewerb um Fachkräfte.

- Flexible Wahlpläne, angepasste Risiko- und Hinterlassenenleistungen sowie Teilpensionierungsmodelle stärken die Arbeitgeberattraktivität, indem sie unterschiedliche Lebensphasen und Familienmodelle gezielt berücksichtigen.

- Transparenz über (höhere) Arbeitgeberbeiträge und die Einbettung der PK-Beiträge in eine Gesamtvergütungsübersicht erhöhen die Wahrnehmung der Vorsorge als substanziellen Lohnbestandteil.