Per 1. Januar 2023 werden die AHV/IV-Renten gemäss Beschluss des Bundesrats um 2.5% erhöht. Die Frage stellte sich, ob er dazu wie vom Parlament gefordert nur die Preisentwicklung (+3 %) berücksichtigt oder – wie im AHV-Gesetz festgehalten – auch den Lohnindex (+2%) miteinbezieht. Der Bundesrat folgte dem AHV-Gesetz und damit dem Mischindex (je ½ Lohn- und ½ Preisindexzuwachs). Da in den letzten Jahren laut Preisindex die Renten eigentlich hätten gesenkt werden müssen und die Rentenerhöhung nur dem halben Lohnindex geschuldet war, ist dies ein sinnvoller Entscheid.

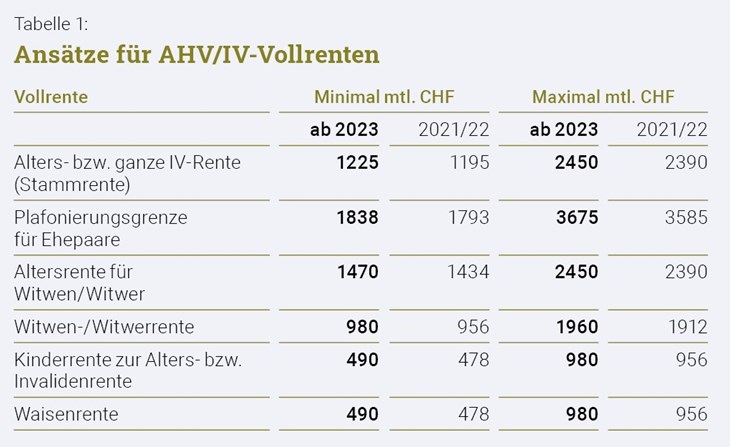

Die monatliche Vollrente (für Personen mit vollständiger Beitragsdauer) beläuft sich neu auf 1225 Franken (bisher 1195) bis 2450 Franken (2390), je nach Höhe des durchschnittlichen Einkommens (Details betreffend AHV und ganze IV-Renten vgl. Tabelle 1).

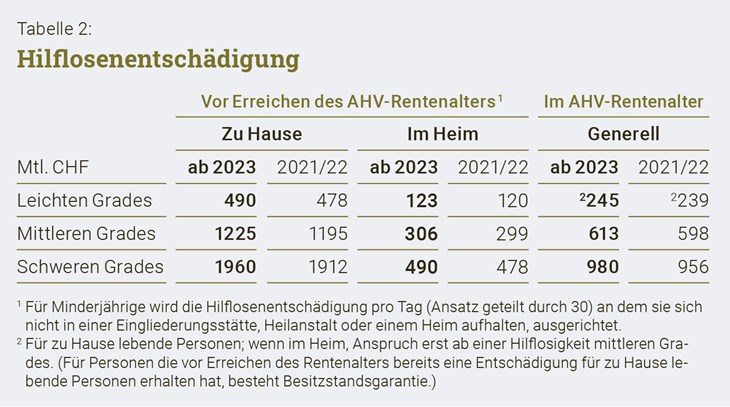

Kürzere Karenzfrist für Hilfslosenentschädigung

Personen mit Wohnsitz und gewöhnlichem Aufenthalt in der Schweiz haben Anspruch auf eine Hilflosenentschädigung, wenn sie in den alltäglichen Lebensverrichtungen dauernd und in erheblichem Mass auf Dritthilfe angewiesen sind. Bis anhin musste die entsprechende Hilflosigkeit seit mindestens zwölf Monaten bestehen (Wartejahr). Für Personen, die erst im Rentenalter hilflos werden, verkürzt sich diese Karenzfrist ab 2024 auf sechs Monate. Die aktuellen Ansätze finden sich in Tabelle 2.

Für zu Hause lebende Kinder, die eine besonders intensive Pflege/Betreuung benötigen, wird zur Hilflosenentschädigung ein Intensivpflegezuschlag gewährt. Dieser Tagesansatz erhöht sich von 31.85 auf 32.65 Franken (mind. 4 h) bzw. von 55.75 auf 57.15 Franken (mind. 6 h) oder von 79.65 auf 81.60 Franken (mind. 8 h).

Erwachsene mit einer Hilflosenentschädigung der IV, die nicht im Heim leben, können einen Assistenzbeitrag erhalten. Damit können Betroffene, die täglich auf Dritthilfe angewiesen sind, um ein eigenverantwortliches, selbstbestimmtes Leben zu führen, die adäquate Hilfe organisieren. Der Assistenzbeitrag beläuft sich neu auf 34.30 Franken pro Stunde (33.50). Wenn die hilfeleistende Person über besondere Qualifikationen verfügen muss, 51.50 Franken (50.20). Für den Nachtdienst legt die IV-Stelle den Assistenzbeitrag nach Intensität der zu erbringenden Hilfeleistung pauschal fest. Er beläuft sich auf höchstens 164.35 Franken (160.50) pro Nacht.

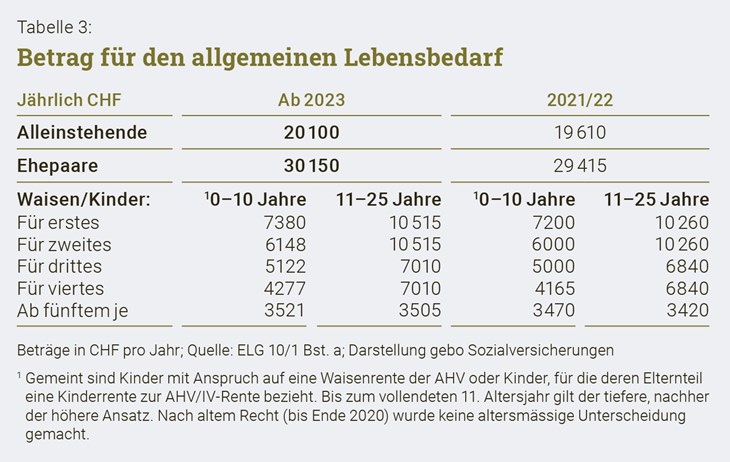

Ergänzungs- und Überbrückungsleistungen

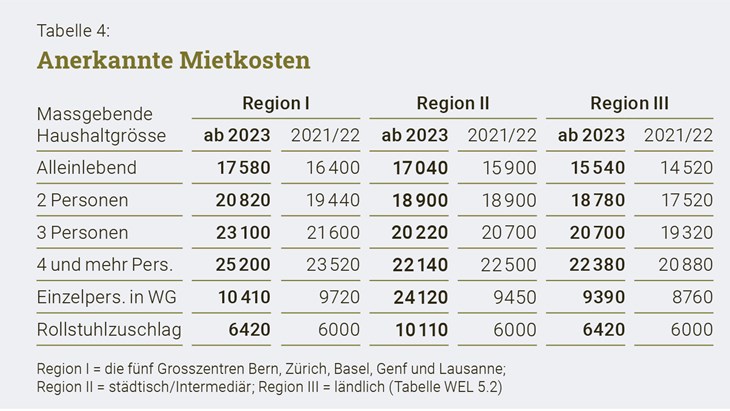

Die AHV-Rentenerhöhung wirkt sich auch auf den Grundbetrag für den Lebensbedarf in den Ergänzungsleistungen (EL) zur AHV/IV und die Überbrückungsleistungen für ausgesteuerte ältere Arbeitslose aus (die Ansätze sind dieselben; vgl. Tabelle 3). Gleichzeitig hat der Bundesrat auch die Ansätze für die maximal anrechenbaren Mietkosten angepasst (vgl. Tabelle 4).

Der Höchstbetrag für Überbrückungsleistungen beläuft sich 2023 für Alleinstehende auf 45225 Franken (44123). Für Ehepaare und Personen, die mit Kindern (bis zum 18. Altersjahr, wenn in Ausbildung bis zum Abschluss maximal 25. Altersjahr) im gleichen Haushalt leben, auf 67838 Franken (66184).

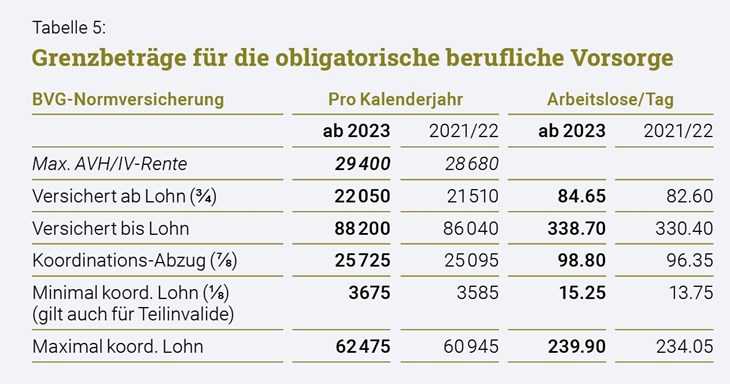

Berufliche Vorsorge

Mit der Erhöhung der AHV/IV-Renten verändern sich auch die Grenzwerte in der obligatorischen beruflichen Vorsorge (BVG-Normversicherung). Die massgebenden Kennzahlen finden sich in Tabelle 5.

Im Fall der Zahlungsunfähigkeit (Konkurs) einer Vorsorgeeinrichtung steht der Sicherheitsfonds für die Leistungen für versicherte Jahreslöhne bis 132300 Franken ein (2021/22: 129060), das entspricht dem eineinhalbfachen oberen Grenzwert.

Der Mindestzins für die Altersguthaben für Aktivversicherte wurde auf 1% belassen. Für die Verzinsung der Altersguthaben der Rentenbeziehenden gilt der technische Zins. Aufgrund der höheren Renditen zehnjähriger Bundesanleihen ist dessen Obergrenze gestiegen. Dies gemäss der Fachrichtlinie FRP 4 der Schweizerischen Kammer der Pensionskassen-Experten (SKPE), die von der Oberaufsichtskommission Berufliche Vorsorge (OAK BV) als verbindlich erklärt wurde. Ab 1. Oktober 2022 beträgt die Obergrenze des technischen Zinssatzes für Pensionskassen,

- die mit Periodentafeln rechnen 2.68% (1.87%),

- für jene mit Generationentafeln 2.98% (2.17%).

Teuerungsanpassung der Invaliden- und Hinterlassenenrenten der obligatorischen 2. Säule: Die 2019 erstmals entstandenen Renten werden um 3% erhöht. Die bereits länger laufenden entsprechenden Renten werden ebenfalls erhöht, wobei der Prozentsatz je nach Entstehungsdatum variiert.

Für Altersrenten sowie Invaliden- und Hinterlassenenrenten aus umhüllender Vorsorge ist kein periodischer Teuerungsausgleich vorgeschrieben. Der Stiftungsrat der Vorsorgeeinrichtung hat jedes Jahr darüber zu entscheiden, ob und in welchem Ausmass die Pensionskassenrenten der Teuerung angepasst werden. Die Vorsorgeeinrichtung hat diese Beschlüsse in ihrer Jahresrechnung oder in ihrem Jahresbericht zu erläutern.

Gebundene Vorsorge, Säule 3a

Erwerbstätige dürfen ihre Beiträge für die gebundene Vorsorge vom steuerbaren Einkommen abziehen, dies allerdings nicht in unbeschränktem Umfang:

- Erwerbstätige, die einer Vorsorgeeinrichtung angehören, dürfen jährlich maximal 7056 Franken (2021/22: 6883) in die gebundene Vorsorge investieren;

- Erwerbstätige ohne Anschluss an eine Vorsorgeeinrichtung können maximal einen Fünftel ihres AHV-pflichtigen Jahreseinkommens in die gebundene Vorsorge investieren, wobei 35280 Franken (2021/22: 34 416) nicht überschritten werden dürfen.

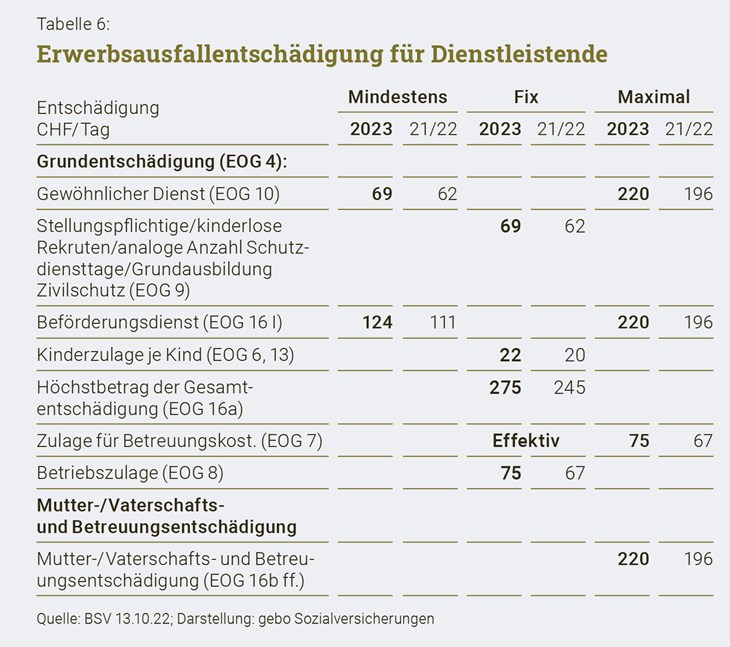

Erwerbsersatz

Als ob die Erhöhung der AHV/IV-Renten und der damit verbundenen Grenzwerte nicht genug wäre, wird der Erwerbsersatz (EO und MSE/VSE, BUE) per 1. Januar 2023 erstmals seit 2009 der Teuerung angepasst (vgl. Tabelle 6). Dabei wurde der maximalversicherte Jahresverdienst von 88200 Franken auf 99000 Franken angehoben.

Beiträge

Für Arbeitnehmende sind unverändert AHV/IV/EO-Beiträge von 10.6% geschuldet; je zur Hälfte von Arbeitgebenden und Arbeitnehmenden.

Gleichzeitig mit der AHV/IV-Rentenerhöhung müssen laut Gesetz die Beiträge der Selbständigerwerbenden und der Nichterwerbstätigen angepasst werden. Selbständigerwerbende mit einem Reineinkommen aus selbständiger Erwerbstätigkeit ab 58800 Franken (57400) entrichten 10%. Für tiefere Reineinkommen greift die sinkende Beitragsskala. Der Mindestbeitrag beläuft sich auf 514 Franken (503); er gilt für Reineinkommen zwischen 2300 und 9800 Franken (9600).

Der Mindestbeitrag Nichterwerbstätiger für AHV/IV/EO wird von 503 auf neu 514 Franken pro Jahr erhöht. Er wird von Personen mit einem Vermögen inklusive kapitalisiertem Ersatzeinkommen von unter 340000 Franken (bis Ende 2022: 300000) geschuldet. Damit nichterwerbstätige Ehegatten ab 2023 beitragsfrei mitversichert sind, sind neu Beiträge von 1028 Franken erforderlich.

Mit höherem massgebendem Vermögen steigen die Nichterwerbstätigenbeiträge. Ab einem Vermögen von 8.74 Mio. Franken ist der Maximalbeitrag von 25700 Franken geschuldet; dies ggf. von beiden nichterwerbstätigen Ehegatten.