Koordination

Fokus Koordination

06.10.2022

Die Sozialversicherungen decken unterschiedliche Risiken. Damit die Versicherungen optimal ineinandergreifen, werden sie koordiniert.

Das Bundesgesetz über den allgemeinen Teil des Sozialversicherungsrechts (ATSG) regelt seit 2003 das Sozialversicherungsverfahren und die Rechtspflege, stimmt die Leistungen aufeinander ab und definiert wichtige Begriffe. Die Bestimmungen des ATSG sind auf die bundesgesetzlich geregelten Sozialversicherungen anwendbar, wenn und soweit die einzelnen Sozialversicherungsgesetze es vorsehen.

In den Detailbestimmungen deklarieren die Sozialversicherungen entsprechende systembedingte Abweichungen wie Vorbehalte im UVG, im AVIG und im IVG; das Vorbescheids- an Stelle des Einspracheverfahrens im IVG; die kantonale Beschwerdeinstanz im AHVG, EOG, FamZG; usw.

Das BVG ist dem ATSG nicht unterstellt, es ist aber im Rahmen der Leistungskoordination trotzdem eingebunden. Das ATSG nimmt die BVG-Normversicherung (Obligatorium) zweimal konkret in die Pflicht und regelt sinngemäss einen Teil des Rechtspflegeverfahrens im BVG:

In der Betrachtung der Koordination der Sozialversicherungen wird die Beitragsseite oft ausgeklammert. Aber auch hier finden sich Regelungen wie eine Begrenzung des beitragspflichtigen Erwerbseinkommens. Als Paradebeispiel wird der Koordinationsabzug im BVG angeführt, der dem Umstand Rechnung tragen soll, dass die Grundsicherung bereits

durch die AHV/IV gewährleistet ist. In der Leistungskoordination gibt es drei unterschiedliche Betrachtungsweisen.

Die intra-systemische Koordination greift innerhalb der einzelnen Sozialversicherung (z.B. im Zusammentreffen der Alters- mit der Hinterlassenenleistung oder – weil das ATSG AHV und IV als eine Versicherung ansieht – der Invaliden- mit der Hinterlassenen- oder Altersleistung).

Auch die Kürzung wegen Überentschädigung, wenn die betroffene Person zu viele Kinder-/Waisenrenten auslöst, ist hier aufzuführen.

Die inter-systemische Koordination greift innerhalb der Sozialversicherungen, wofür die Zuständigkeiten im ATSG geregelt worden sind (z.B. Leistungen der IV mit solchen der Unfallversicherung).

Die extra-systemische Koordination kommt dann zum Tragen, wenn Sozialversicherungsleistungen auf andere Schadenausgleichssysteme (Haftpflichtrecht, Privatversicherungsrecht usw.) treffen. Im Gegensatz zur Koordination innerhalb der Sozialversicherungen gilt das Überentschädigungsverbot von Art. 69 Abs. 1 ATSG nicht für Leistungen aus der Haftpflicht oder aus Privatversicherungen (sogenannte Summenversicherungen).

Für Personenschäden ist das Haftpflichtrecht neben dem Sozialversicherungsrecht eines der wichtigsten Schadenausgleichssysteme. Beinahe jeder Sozialversicherungsfall bildet in diesem Zusammenhang auch einen Haftpflichtfall. Es kommt zum Rückgriff auf haftpflichtige Dritte (Regress). Art. 72 Abs. 1 ATSG: «Gegenüber einem Dritten, der für den Versicherungsfall haftet, tritt der Versicherungsträger im Zeitpunkt des Ereignisses bis auf die Höhe der gesetzlichen Leistungen in die Ansprüche der versicherten Person und ihrer Hinterlassenen ein.»

Egal in welcher systemischen Koordination: Koordiniert werden können nur Leistungen, die sachlich, zeitlich, personell und ereignisbezogen zusammengehören. Das heisst, dass nur Leistungen koordiniert werden, die derselben Person für denselben Zeitraum wegen desselben schädigenden Ereignisses zustehen. In der beruflichen Vorsorge gilt dies nicht für umhüllende Pensionskassen.

Ein Hauptziel der Koordination ist zu verhindern, dass die versicherte Person infolge der Sozialversicherungsleistungen mehr finanzielle Mittel zur Verfügung hat, als sie ohne den Gesundheitsschaden gehabt hätte. Um eine Überentschädigung zu verhindern (Überentschädigungsabschöpfung), werden verschiedene Methoden angewandt.

Nur einer zahlt; das gilt hauptsächlich für Heilungskosten, Eingliederungsmassnahmen und Hilfsmittel.

Beide (alle) Leistungspflichtigen Sozialversicherer zahlen ohne Einschränkung; z.B. AHV-Altersrente und Altersrente der Pensionskasse. Die Koordination ist in diesem Fall bereits bei der Beitragserhebung mittels Koordinationsabzug erfolgt (siehe oben).

Die Grundversicherung (AHV/IV) bezahlt, was sie zu zahlen hat, und der andere (die anderen) Sozialversicherer ergänzt bis zu einem bestimmten Umfang; z.B. der Unfallversicherer die Hinterlassenenleistungen der AHV auf 90 % des letztversicherten Verdiensts (Komplementärrente, maximal 90% von 148200 Franken), wenn durch die Kumulation der beiden Renten dieser Grenzwert überschritten würde. Rund 5 % der Invalidenrenten der Unfallversicherung (Zusammentreffen mit der IV-Rente der 1. Säule) sind ebenfalls Komplementärrenten.

Die Komplementarität greift auch im Zusammentreffen von Invaliden- und Hinterlassenenrenten der 1. Säule mit entsprechenden Leistungen aus beruflicher Vorsorge (Art. 34a BVG; Art. 24, 24a und 25 BVV 2). Dabei können dazwischen entsprechende Leistungen des Unfallversicherers stehen.

Die Vorleistungspflicht kommt zur Anwendung, wenn in einem Versicherungsfall der Anspruch auf Sozialversicherungsleistungen begründet ist, aber Zweifel darüber bestehen, welcher Sozialversicherer die Leistungen zu übernehmen hat. Aufgrund der exklusiven Priorität der geschädigten Person in unserem (Sozialversicherungs-)Rechtssystem kann die berechtigte Person von einer Sozialversicherung verlangen, dass sie in die Leistungen eintritt, bis gerichtlich entschieden ist, wer letztlich für deren Erbringung zuständig ist (siehe Kasten).

Wenn ein Versicherungsfall einen Anspruch auf Sozialversicherungsleistungen begründet, aber Zweifel darüber bestehen, welche Sozialversicherung die Leistungen zu erbringen hat, kann die berechtigte Person Vorleistung verlangen. Die berechtigte Person hat sich bei den in Frage kommenden Sozialversicherungen anzumelden.

Vorleistungspflichtig sind (Art. 70 ATSG):

Die Krankenversicherung für Sachleistungen und Taggelder, deren Übernahme durch die Kranken-, Unfall-, Militär- oder Invalidenversicherung umstritten sind.

Eine Vorleistungspflicht der Krankentaggeldversicherung besteht nur für Taggelder nach KVG, nicht aber für solche nach VVG. Die Arbeitslosenversicherung für Leistungen, deren Übernahme durch die Arbeitslosen-, Kranken-, Unfall-, Militär-, oder Invalidenversicherung umstritten sind. Die ALV ist nur vorleistungspflichtig, wenn die versicherte Person zu mindestens 20% arbeitsfähig ist (Arztzeugnis) und sie entsprechende – auch einfache – zugewiesene

Arbeit ausführen will (Tatbeweis).

Die Unfallversicherung für Leistungen, deren Übernahme durch die Unfall- oder Militärversicherung umstritten sind.

Die berufliche Vorsorge (BVG) für Renten, deren Übernahme durch die berufliche Vorsorge nach BVG, Unfall- oder Militärversicherung umstritten ist. Für die berufliche Vorsorge ist das Vorgehen betreffend Vorleistungspflicht in Art. 26/4 BVG geregelt.

Der vorleistungspflichtige Sozialversicherer erbringt die Leistungen nach den für ihn geltenden Bestimmungen.

Rückerstattung von Vorleistungen (Art. 71 ATSG): Wird der Fall von einem anderen Träger übernommen, hat dieser die Vorleistungen im Rahmen seiner Leistungspflicht zurückzuerstatten.

Weil der Haftpflichtige, der für das Schadenereignis einzustehen hat, durch das Hinzutreten der Sozialversicherungen nicht von seiner Ersatzpflicht befreit werden soll, hat der Gesetzgeber die Koordinationsmethode der Subrogation der leistenden Sozialversicherer gewählt: Diese treten im Zeitpunkt des Ereignisses von Gesetzes wegen in die zu ihren Leistungen kongruenten Haftpflichtansprüche der versicherten Person oder ihrer Hinterlassenen ein. Folge: Die entsprechenden Schadenersatzansprüche stehen dann nicht mehr der

geschädigten Person, sondern dem Sozialversicherer zu, der auf den Haftpflichtigen Regress nimmt.

Sobald jemand erkrankt oder verunfallt, kommen für eine dienliche Problemlösung mehrere Sozialversicherungen mit ihren spezifischen Leistungen in Betracht. Das ATSG enthält die wegweisenden Koordinationsbestimmungen im Fall des Zusammentreffens von Leistungen verschiedener Sozialversicherer. Das ATSG:

Das ATSG kann als Navigationssystem für die Leistungskoordination innerhalb der Sozialversicherungen angesehen werden. Dabei bestimmt das ATSG den zuständigen Sozialversicherer (wer bezahlt?). Die Antwort auf das Wieviel, d.h. der Leistungsumfang, ergibt sich aufgrund des betreffenden Sozialversicherungsgesetzes. Die AHV und die IV werden dabei im ATSG als eine Sozialversicherung betrachtet.

Abgesehen von den Renten (gegebenenfalls Abfindungen) ist gleichzeitig nur ein Sozialversicherer leistungspflichtig. Dieser übernimmt im Rahmen seiner gesetzlichen Bestimmungen die erforderlichen Leistungen.

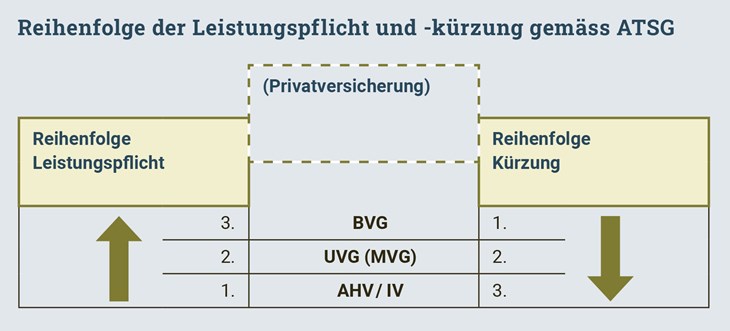

Die Feststellung des zuständigen Sozialversicherers (Art. 64, 65, 66 Abs. 3 ATSG) lässt sich nach der Ausschlussmethode leicht ermitteln, indem die Zuständigkeit vom Speziellen zum Allgemeinen geprüft wird. Am speziellsten ist die Militärversicherung. Wenn die Ursache nicht im Militär/Zivildienst/Zivilschutz liegt, kommt danach die Unfallversicherung zum Zuge. Ist auch sie nicht zuständig, kommt an dritter Stelle die IV bzw. AHV. Erst am Schluss (Allgemeinstes) steht die Krankenversicherung.

Nur Renten oder die Abfindung einer Rente können – unter Vorbehalt der Überentschädigung – gleichzeitig von verschiedenen Sozialversicherungen geschuldet werden. Dabei setzt Art. 66 Abs. 2 ATSG die Reihenfolge sowohl für die Leistungspflicht als auch für die Überentschädigungsabschöpfung verbindlich fest (siehe Grafik). Massgebend für deren Festsetzung und gegebenenfalls die Überentschädigungsabschöpfung sind die Bestimmungen des betreffenden Gesetzes.

Einige Sozialversicherungen kennen neben der von der betroffenen Person ausgelösten Rente (Stammrente in Franken = 100%) Kinderrenten als sogenannte abgeleitete Ansprüche. Sie sind in die Leistungskoordination miteinzubeziehen, ebenso allfällige Waisenrenten.

Das Taggeld wird zur gleichen Zeit, für dieselbe Ursache immer nur von einem Sozialversicherer bezahlt. Das Taggeld ist von demselben Sozialversicherer geschuldet, der für die Sachleistung aufkommt.

So übernimmt der Unfallversicherer die Kosten der Heilbehandlung im Spital sowie die Reha und derweilen auch das Taggeld. Danach ist die IV für die Umschulung zuständig und gewährt solange das Taggeld. Weil in der Schweiz eine gesetzliche Verpflichtung zum Ausrichten eines Krankentaggelds fehlt, gehen Betroffene, die nicht freiwillig versichert sind, im Krankheitsfall leer aus.

Aus derselben Ursache könnten grundsätzlich nicht gleichzeitig ein Taggeld und eine Rente fliessen. Ein Nebeneinander ist dann möglich, wenn für die Rente und für das Taggeld andere auslösende Faktoren greifen. So kann jemand seine halbe IV-Rente und gleichzeitig ein Taggeld der Arbeitslosenversicherung beziehen (weil die Stelle, in der die Resterwerbsfähigkeit genutzt worden ist, gekündigt wurde).

Ebenso ist denkbar, dass eine IV-rentenbeziehende Person nach Stabilisierung der gesundheitlichen Situation einen Eingliederungsversuch wagen kann. Während der Eingliederung wird zusätzlich zur Rente als akzessorische (begleitende) Leistung das IV-Taggeld gewährt; dies während drei Monaten (bis feststeht, ob der Eingliederungsversuch fortlaufen kann).

Die Sozialversicherungen decken unterschiedliche Risiken. Damit die Versicherungen optimal ineinandergreifen, werden sie koordiniert.

Bei Koordination denken viele an Leistungskürzungen zur Verhinderung von Überentschädigungen. Drei weitere Beispiele zeigen jedoch, dass die Sozialversicherungen umfassender aufeinander abgestimmt sind.

Eine andauernde ganze oder teilweise Arbeitsunfähigkeit kann zu einer Invalidisierung führen. Die Lohnfortzahlungspflicht, die durch eine Krankentaggeldversicherung abgelöst werden kann, und der Leistungsbeginn der IV und der Pensionskasse stellen ein heikles Koordinationsproblem dar. Aufmerksamkeit ist angesagt.

Ist bereits ein Vorsorgefall eingetreten, kann kein weiterer mehr geltend gemacht werden. Die Ansprüche auf Alters-, Invaliden- oder Hinterlassenenleistungen schliessen einander aus.

Die Sozialversicherungen decken unterschiedliche Risiken. Damit die Versicherungen optimal ineinandergreifen, werden sie koordiniert. Das Handout zeigt kompakt die Funktionsweise der Koordination auf.

vps.epas | Postfach | CH-6002 Luzern | Tel. +41 41 317 07 07 | info@vps.epas.ch