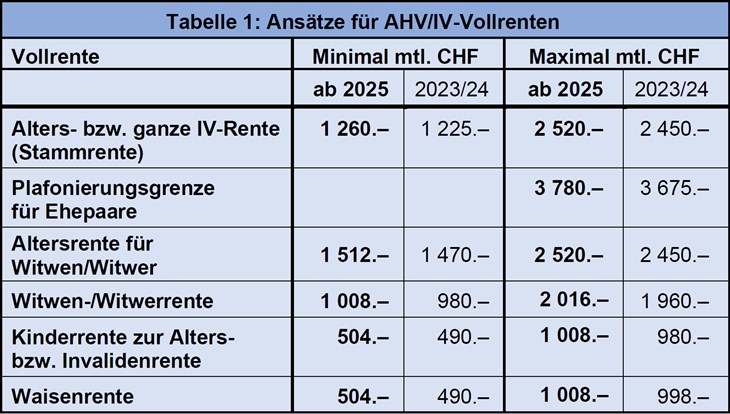

Per 1. Januar 2025 werden die AHV/IV-Renten gemäss Beschluss des Bundesrats erhöht (siehe Tabelle 1). Massgebend ist der Mischindex; d.h. halber Lohn- und halber Preisindex.

Per 1. Januar 2025 kommt die zweite Stufe der AHV-Reform 21 zum Tragen

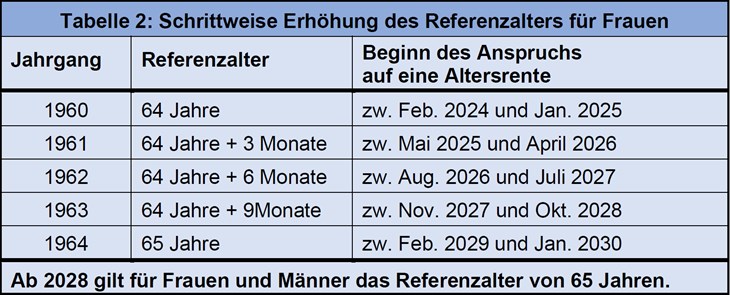

Das Referenzalter (Renteneintrittsalter) der Frauen wird schrittweise angehoben (siehe Tabelle 2). Im Gegenzug profitieren die Übergangsjahrgänge 1961 bis und mit 1969 von einem tieferen Rentenvorbezugs-Kürzungssatz, bzw. erhalten – wenn sie die Rente erst ab Erreichen des Referenzalters oder später beziehen – einen kleinen Zuschlag zur Rente.

Die Vorbezugskürzungssätze variieren je nach durchschnittlichem Jahreseinkommen und Vorbezugsdauer:

| bis CHF 60 480.– |

Kürzung um 0.0% (1 Mt.) bis 3.0% |

| von CHF 60 481.– bis CHF 75 600.– |

Kürzung um 0.2% (1 Mt.) bis 6.5% |

| ab CHF 75 601.– |

Kürzung um 0.3% (1 Mt.) bis 10.5 % |

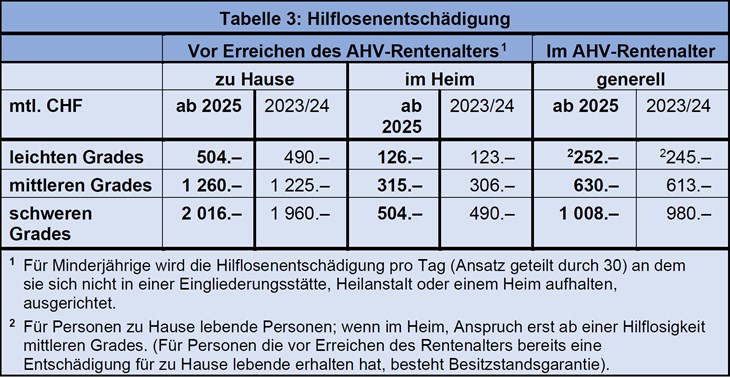

Nicht nur die AHV/IV-Renten werden erhöht, sondern auch die diesbezügliche Hilflosenentschädigung, ggf. mit Assistenzbeitrag bzw. Intensivpflegezuschlag (siehe Tabelle 3):

Der Assistenzbeitrag für zu Hause lebende Versicherte, die eine Hilflosenentschädigung der IV beziehen, beläuft sich ab 2025 auf 35.30 Franken (34.30) pro Stunde; für Tätigkeiten, die eine besondere Qualifikation erfordern auf 52.95 Franken (51.50). Für den Nachtdienst legt die IV-Stelle den Assistenzbeitrag nach Intensität der zu erbringenden Hilfeleistung pauschal fest. Er beläuft sich auf höchstens 164.35 Franken (169.10) pro Nacht.

Minderjährige haben im Fall einer besonders intensiven Betreuung und Aufenthalt zu Hause zusätzlich zur Hilflosenentschädigung Anspruch auf einen Intensivpflegezuschlag. Der Tagesansatz beläuft sich neu mit einem Betreuungsaufwand von mindestens 4 Stunden pro Tag auf 33.60 Franken (32.65), einem solchen von mindestens 6 Stunden auf 58.80 Franken (57.15) bzw. ab mindestens 8 Stunden auf mind. 84 Franken (81.65).

Ergänzungs- und Überbrückungsleistungen

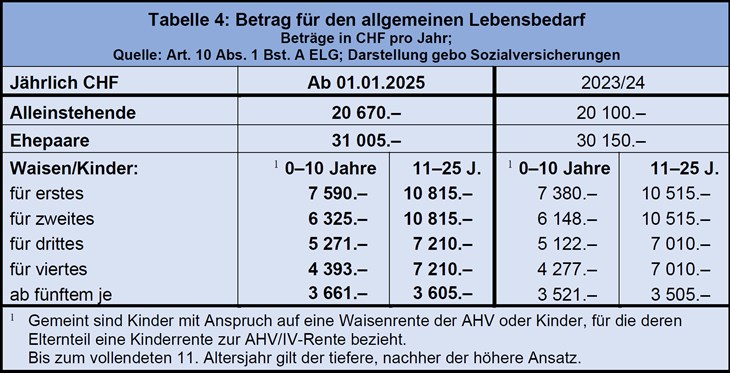

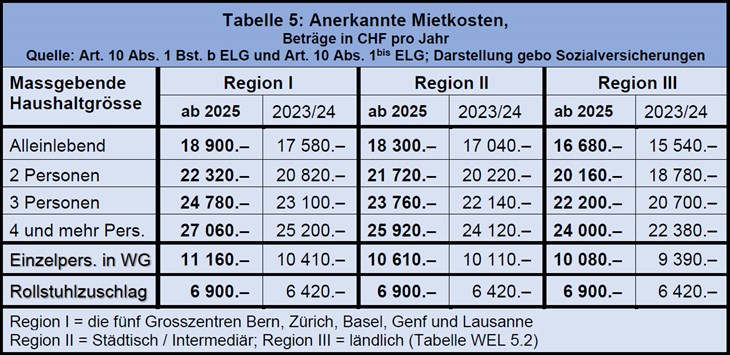

Die AHV-Rentenerhöhung wirkt sich auch auf den Grundbetrag für den Lebensbedarf in den Ergänzungsleistungen zur AHV/IV und die Überbrückungsleistungen für ausgesteuerte ältere Arbeitslose aus (siehe Tabelle 4). Gleichzeitig hat der Bundesrat auch die Ansätze für die maximal anrechenbaren Mietkosten angepasst (siehe Tabelle 5).

Privilegierte Anrechnung des Erwerbseinkommens – erstmals seit Jahrzehnten wird auf 2025 der Freibetrag erhöht: Vom jährlichen Bruttoeinkommen (abzüglich Berufsauslagen und Sozialversicherungsbeiträge) sind für Alleinstehende 1300 Franken (1000.–) bzw. für Ehepaare und Personen mit Unterhaltspflichten gegenüber Kindern 1950 Franken (1500.–) als Freibetrag in Abzug zu bringen. Vom Rest werden zwei Drittel angerechnet.

Der Höchstbetrag für Überbrückungsleistungen für ältere ausgesteuerte Arbeitslose beläuft sich pro 2025 für Alleinstehende auf 46508 Franken (45225.–). Für Ehepaare und Personen die mit Kindern (bis zum 18. Altersjahr, wenn in Ausbildung bis zum Abschluss maximal 25. Altersjahr) im gleichen Haushalt leben auf 69762 Franken (67838.–).

Familienzulagen

Erstmals seit 2009 wird der Mindestbetrag der Kinder- bzw. Ausbildungszulage erhöht. Neu beläuft sich die Kinderzulage auf mindestens 215 Franken (200.–) pro Monat und die Ausbildungszulage auf 268 Franken (250.–). 2024 haben einzig die Kantone AG, BL, GL, SO und TI den Mindestbetrag ausgerichtet.

Im Personalwesen und der Payroll ist die Wirkung auf die Familienzulagen von Interesse: damit jemand als erwerbstätig gilt, muss künftig ein Jahreslohn von 7560 Franken (7350.–) erzielt werden; d.h. monatlich 630 Franken (612.–). Damit ein Anspruch auf Familienzulagen als Nichterwerbstätige besteht, darf das Familieneinkommen maximal 45360 Franken/Jahr (44100.–) ausmachen.

Die Familienzulagen für in der Landwirtschaft Tätige (FLG) belaufen sich neu auf:

- Kinderzulagen im Talgebiet 215 Franken, bzw. im Berggebiet 235 Franken

- Ausbildungszulagen im Talgebiet 268 Franken, bzw. im Berggebiet 288 Franken.

- Die Haushaltungszulage, die landwirtschaftliche Arbeitnehmende beziehen können, beläuft sich unverändert auf monatlich 100 Franken.

Berufliche Vorsorge

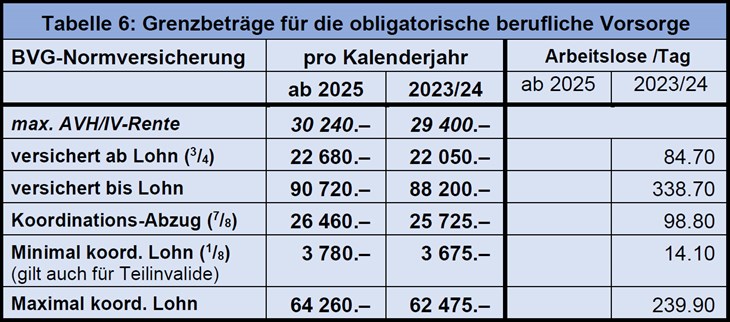

Mit der Erhöhung der AHV/IV-Renten verändern sich auf die Grenzbeträge der obligatorischen beruflichen Vorsorge. Diese werden uns nach Ablehnung der BVG-Reform noch für einige Jahre bleiben.

Im Fall der Zahlungsunfähigkeit (Konkurs) einer Vorsorgeeinrichtung steht der Sicherheitsfonds neu für die Leistungen aus versicherten Jahreslöhnen bis 136080 Franken (132300.–) ein.

Der Mindestzinssatz für das Altersguthaben der Aktivversicherten beträgt unverändert (2024) 1.25%.

Gebundene Vorsorge, Säule 3a

Erwerbstätige dürfen ihre Beiträge für die gebundene Vorsorge vom steuerbaren Einkommen abziehen, dies allerdings nicht in unbeschränktem Umfang.

- Erwerbstätige, die einer Vorsorgeeinrichtung angehören, dürfen jährlich maximal 7258 Franken (2024: 7056) in die gebundene Vorsorge investieren;

- Erwerbstätige ohne Anschluss an eine Vorsorgeeinrichtung können maximal einen Fünftel ihres AHV-pflichtigen Jahreseinkommens in die gebundene Vorsorge investieren, wobei 36288 Franken (2024: 35280) nicht überschritten werden dürfen.

Arbeitslosenversicherung (Kurzarbeit)

Betriebe, welche die Anspruchsvoraussetzungen erfüllen, können Kurzarbeitsentschädigung geltend machen; dies während längstens zwölf Monaten ab Beginn der zweijährigen Rahmenfrist. Der Bundesrat hat die maximale Bezugsdauer für Kurzarbeitsentschädigung vom 1. August 2024 bis 31. Juli 2025 auf 18 Monate erhöht. Derweilen ist je ein Karenztag zulasten des Arbeitgebers zu übernehmen.

Soziale Krankenversicherung

Die Krankenversicherung finanziert sich aufgrund des Bedarfsdeckungsverfahrens, einer Spielart des Ausgaben-Umlageverfahrens. Sie hat zur Folge, dass für jedes Jahr die Prämien an die zu erwartende Teuerung anzupassen ist. Die Prämienhöhe variiert je nach Versicherungsmodell und Wohnregion. Für Kinder unter 18 Jahren sowie für Jugendliche in Ausbildung (bis maximal 25-jährig) sind die Prämien tiefer als für die Erwachsenen. Die mittlere Prämie beläuft sich auf 378.70 Franken pro Monat, was einem Anstieg um 6% im Vergleich zu 2024 entspricht.

Beiträge

AHV/IV/EO

In Betrieben, nicht aber in Privathaushalten, sind geringfügige Löhne nicht beitragspflichtig. Es handelt sich um Lohnzahlungen von bisher maximal 2300 Franken pro Jahr und Arbeitgeber. Ab 1. Januar 2025 wird dieser Ansatz auf 2500 Franken erhöht. Auf Verlangen des/der Arbeitnehmenden muss der Arbeitgeber aber abrechnen.

Für Arbeitnehmende sind unverändert AHV/IV/EO-Beiträge von 10.6% geschuldet; je zur Hälfte von Arbeitgeber und Arbeitnehmenden.

Selbständigerwerbende mit einem Reineinkommen aus selbständiger Erwerbstätigkeit ab 60500 Franken (58800.–) entrichten 10%. Für tiefere Reineinkommen greift die sinkende Beitragsskala. Der Mindestbeitrag beläuft sich auf 530 Franken (514.–) und gilt für Reineinkommen zwischen 2500 Franken (2300.–) und 10100 Franken (9800.–).

Nichterwerbstätige: Der Mindestbeitrag wird von 514 auf neu 530 Franken pro Jahr erhöht. Er wird von Personen mit einem Vermögen inklusive kapitalisiertem Ersatzeinkommen von unter 350000 Franken (340 000.–) geschuldet. Damit nicht erwerbstätige Ehegatten ab 2025 beitragsfrei mitversichert sind, sind neu Beiträge von 1060 Franken (1028.–) erforderlich. Mit höherem massgebendem Vermögen steigen die Nichterwerbstätigenbeiträge. Ab einem solchen von 8.95 Mio. Franken (8.74) ist der Maximalbeitrag von 26500 Franken (25700.–) geschuldet; dies ggf. von beiden nichterwerbstätigen Ehegatten.

Berufliche Vorsorge / Sicherheitsfonds

Der Beitragssatz für Zuschüsse aufgrund ungünstiger Altersstruktur beträgt 2025 unverändert auf 0.13% für Zuschüsse; jener für Insolvenzen 0.002%.

BVG-Kennzahlen

Alle für die berufliche Vorsorge relevanten Masszahlen als praktisches PDF zum Download:

BVG-Masszahlen 2025