Von der Systematik her betrachtet gibt es Sozialversicherungsbeiträge, die sich Arbeitnehmende und Arbeitgebende aufteilen, sowie solche, die das Unternehmen oder Arbeitnehmende alleine tragen. Vollständig durch Steuergelder finanziert sind die Ergänzungsleistungen zur AHV/IV, die Überbrückungsleistungen für ältere ausgesteuerte Arbeitslose und die Militärversicherung.

Weiter lässt sich unterscheiden zwischen Sozialversicherungen, die den vollen Lohn (unabhängig von dessen Höhe) mit Beiträgen belasten und anderen, für die nur bis zu einer bestimmten Lohnhöhe Sozialversicherungsbeiträge abzuführen sind. In Bezug auf letztere wird von Plafonierung, auch Deckelung genannt, gesprochen.

AHV/IV/EO und ALV sind für alle Arbeitnehmenden gleich

Die Firma hat von jeder Lohnzahlung der Arbeitnehmenden die Beiträge für die AHV, Invalidenversicherung (IV) und Erwerbsersatz (EO) sowie jene für die Arbeitslosenversicherung (ALV) abzuziehen. Zusammen mit seinem gleich hohen Anteil hat das Unternehmen diese Beiträge monatlich (mit Jahreslohnsumme des ganzen Betriebs von unter 200000 Franken quartalsweise) mit der AHV-Ausgleichskasse abzurechnen. Die Firma hat die Verwaltungskosten voll zu übernehmen.

Für AHV/IV/EO sind dies zusammen 10.6% des massgebenden Lohns; das ungeachtet von der Lohnhöhe (keine Plafonierung). An die Arbeitslosenversicherung sind für Jahreslöhne bis 148200 Franken (pro Monat 12350 Franken) insgesamt 2.2% des massgebenden Lohns abzuführen. Übersteigende Lohnbestandteile werden mit einem Solidaritätsprozent belastet.

Unfallversicherung mit Äquivalenz

Unabhängig vom Alter müssen alle Mitarbeitenden unfallversichert werden. Versichert sind Jahreslöhne bis 148200 Franken. Das Gesetz schreibt vor, dass das Unternehmen die Prämien für Berufsunfälle und Berufskrankheiten tragen muss und die Mitarbeitenden jene für Freizeitunfälle (NBU). Arbeitgebende können sich aber an den Prämien für Freizeitunfälle beteiligen oder sie ganz übernehmen. Dafür erfolgt – im Gegensatz zur AHV/IV/EO mit ALV – keine Aufrechnung; im Gegenteil, die Firma kann dies vom Geschäftsgewinn abziehen.

Anders als in der AHV/IV/EO sind die Prämientarife der Unfallversicherer unterschiedlich. Branchen mit einem grösseren Unfallrisiko (z.B. Baugewerbe) haben höhere Prämien zu entrichten als solche mit tieferem Unfallrisiko (z.B. Versicherung). Für die Bemessung der UV-Prämien werden Betriebe nach ihrer Art und ihren Verhältnissen in Klassen des Prämientarifs und innerhalb der Klassen in Stufen eingeteilt. Daher ist es möglich, dass z.B. zwei Freundinnen, die beide im HR zweier verschiedener Unternehmen arbeiten, einen unterschiedlichen NBU-Prämiensatz haben. Denn beide teilen das «Risiko» ihres jeweiligen Betriebs im Prämiensatz mit.

Betreffend Freizeitunfälle (NBU) zu beachten

Nur wer für mindestens einen Arbeitgeber wenigstens acht Stunden pro Woche arbeitet, ist im Rahmen des Unfallversicherungsgesetzes für die Folgen von Freizeitunfällen versichert. Wer kleinere Pensen arbeitet, ist über die Krankenkasse unfallversichert, hat aber Selbstbehalt und Franchise zu tragen (und keinen Taggeld- oder Rentenanspruch).

Trendsportarten als Wagnis: Als Wagnis gelten Sportarten, bei denen man sich grossen Risiken und Gefahren aussetzt. Für Nichtberufsunfälle, die auf ein Wagnis zurückgehen, werden die Geldleistungen um die Hälfte gekürzt und in besonders schweren Fällen verweigert.

Wenn der Unfall auf Grobfahrlässigkeit zurückzuführen ist, werden während der ersten zwei Jahre die Taggelder gekürzt (z. B. 10% wegen Nichtbenützen des Fussgängerstreifens, 10 bis 30% wegen Autofahrens mit übersetzter Geschwindigkeit oder gefährlichen Überholens).

> Arbeitgebende können für den ganzen Betrieb eine Unfall-Zusatzversicherung abschliessen, sonst ist dies für sportliche Mitarbeitende (Einzelversicherung) empfehlenswert, bzw. im Wettkampf und entsprechenden Training unerlässlich.

Pensionskasse zwischen Pflicht und Kür

Arbeitnehmende mit einem Jahreslohn ab 21150 Franken müssen vom Arbeitgeber im Rahmen der obligatorischen beruflichen Vorsorge (BVG) versichert werden. In dieser Normversicherung sind Jahreslöhne bis 86040 Franken versichert. Die Höhe der Leistungen richtet sich nach den entrichteten Beiträgen, was speziell für jüngere Versicherte betreffend Invaliden- und Hinterlassenenleistungen eine ungenügende Deckung ergibt. Soweit die Pflicht.

Arbeitgebende können in ihrer Pensionskasse bzw. mit dem Anschluss an eine entsprechende Sammel- oder Gemeinschaftseinrichtung bessere Konditionen bieten (Überobligatorium). So kann beispielsweise die Eintrittsschwelle dem Beschäftigungsgrad angepasst, der im BVG fixe Koordinationsabzug aufgehoben oder reduziert, der maximalversicherte Verdienst bis auf 860400 Franken pro Jahr angehoben werden. Hinterlassenen- und Invalidenleistungen können verbessert und auch Altersleistungen ausgebaut werden (was beides kostet). Unter Umständen lässt sich, vorausgesetzt die Pflicht wird in jedem Fall erfüllt, zwischen drei Plänen wählen. Auch die Aufteilung der Beiträge zwischen Arbeitgebenden und Arbeitnehmenden kann zugunsten der Arbeitnehmenden verbessert werden. Massgebend ist, was in den Reglementen der Pensionskasse steht.

> Je nach Ausgestaltung der beruflichen Vorsorge kann mit 80000 Franken eine gute oder nur mit BVG eine passable Vorsorge enthalten sein. Letztere erfordert von Arbeitnehmenden eine selbst zu tragende Ergänzung in der Säule 3a/3b.

Exotische Krankenversicherung

Im Vergleich zum Ausland haben wir in der Schweiz ein abartiges System. Wir unterscheiden zwischen obligatorischer Krankenpflegeversicherung (OKP) und freiwilliger Taggeldversicherung. Für die OKP gilt ein «Kopfprämiensystem»: Jede Person, die länger als drei Monate in der Schweiz lebt, muss selber eine Krankenversicherung abschliessen und finanzieren. Dabei besteht ein gewisser gesetzlich legitimer Gestaltungsspielraum.

Wenn Mitarbeitende erkranken, haben Arbeitgebende eine Lohnfortzahlungspflicht. Deren Dauer richtet sich nach «Dienstjahren»; im ersten Dienstjahr sind dies nach bestandener Probezeit drei Wochen; ab dem zweiten jeweils etwas länger (vgl. Zürcher-, Berner- und Basler-Skala).

Das Unternehmen kann eine Kollektivkrankentaggeldversicherung für die Mitarbeitenden abschliessen. Wenn diese für die fragliche Zeit mindestens 80% des ausgefallenen Lohns deckt und der Arbeitgeber mindestens die halben Prämien zu seinen Lasten übernimmt, wird diese Taggeldversicherung in der Regel von Gerichten als gleichwertig zur Lohnfortzahlung angesehen (siehe dazu Fokus Krankentaggeldversicherung in Penso 01/22).

> Es lohnt sich für Mitarbeitende zu prüfen, ob eine Kollektivtaggeldversicherung besteht. Ab wann leistet diese (31. Tag oder später) und wie lange bezahlt sie? Mit fehlender oder ungenügender Deckung sollten sie mit ihrer Krankenkasse nach einer Einzeltaggeldversicherung sehen.

> Mit Stellenwechsel oder nach einer Kündigung durch die Versicherungen, weil das Unternehmen die Prämien nicht bezahlt, haben Angestellte das Recht zum Übertritt in die teurere Einzelversicherung. Der Übertritt muss innert 30 Tagen (der Versicherungsvertrag kann eine längere Frist, maximal 90 Tage vorsehen) schriftlich geltend gemacht werden. In der Regel ist dies trotz allem empfehlenswert.

Falls eine Privatperson eine Putzfrau oder Haushalthilfe beschäftigt und diese erkrankt, hat sie sich als Hausdienstarbeitgeberin an die Lohnfortzahlungspflicht zu halten. In Kantonen wie z. B. Zürich, in denen der Normalarbeitsvertrag (NAV) gilt, beträgt die Lohnfortzahlungspflicht 80% des Lohns während 720 Tagen. Das gilt, sofern im Arbeitsvertrag nichts anderes abgemacht wurde. Hier empfiehlt es sich, den Abschluss einer Krankentaggeldversicherung zu prüfen.

Familienausgleichskasse

Das Unternehmen muss sich einer Familienausgleichskasse anschliessen, die am Betriebsort vom Kanton anerkannt ist. Die FAK-Beiträge hat er alleine zu finanzieren. Einzig im Kanton Wallis werden den Arbeitnehmenden 0.3% vom Lohn abgezogen.

Die Höhe der Kinder- und Ausbildungszulagen sowie – falls der Kanton solche vorsieht, Geburts- und Adoptionszulagen – sind je nach Kanton unterschiedlich. Es gilt der Ansatz des Kantons, in dem gearbeitet wird. Weil nur ein Elternteil des Kindes bezugsberechtigt ist, sieht das Gesetz eine genaue Regelung der Anspruchskonkurrenz vor (FamZG 7). Falls der andere Elternteil eine höhere Zulage beziehen könnte, kann er über seinen Arbeitgeber eine Differenzzahlung geltend machen (mehr zum Thema Familienzulagen im entsprechenden Fokus in Penso 03/22).

Und die Leistungen?

Die Beiträge sind das eine, die andere Seite der Medaille sind die Leistungen, die man sich erhofft, sobald ein Leistungsfall eintritt. Der Umfang der Leistungen ist für HR-Fachleute und Vorgesetzte nicht einfach in Erfahrung zu bringen, aber es ist hilfreich, wenn sie den Mitarbeitenden den Weg zu weiteren Informationen weisen können (siehe auch Artikel Gubser).

Welche Leistungen mit der Unfall- oder Krankentaggeldversicherung vereinbart wurden, ist den entsprechenden Vertragswerken zu entnehmen und idealerweise in einem Mitarbeiterinformationsblatt oder im Mitarbeiterreglement festgehalten. Grundsätzlich kommt nach einem gemeldeten Unfall oder einer anerkannten Berufskrankheit der Unfallversicherer für die Kosten der Heilbehandlung auf und stellt ab dem dritten Tag der Arbeitsunfähigkeit ein Ersatzeinkommen mittels Taggeldern (wo angezeigt Rente) sicher.

Die zu erwartenden Alters-, Hinterlassenen- oder Invalidenleistungen der 2. Säule können dem jährlichen Pensionskassenausweis entnommen werden. Dort ist in der Regel auch ersichtlich, welchen Einfluss eine Frühpensionierung auf die Altersrente hat. Fragen zur AHV oder IV beantwortet die Ausgleichskasse – dort können die Mitarbeitenden auch einen Auszug des individuellen Kontos bestellen, um zu kontrollieren, ob sie keine Beitragslücken haben.

Abhängigkeit der Finanzierung vom Erwerbseinkommen

Ohne Plafonierung des Erwerbseinkommens

AHV - Alters- und Hinterlassenenversicherung

IV - Invalidenversicherung

EO - Erwerbsersatz für Dienstleistende, Mutter-/Vaterschafts-

und Betreuungsentschädigung

FZ - Familienzulagen für Arbeitnehmende

Mit Plafonierung des Erwerbseinkommens

BV - Berufliche Vorsorge

UV - Unfallversicherung

ALV - Arbeitslosenversicherung

FZ - Familienzulagen für Selbständigerwerbende

Ohne Bezug zum Erwerbseinkommen

KV - Krankenversicherung

MV - Militärversicherung

EL - Ergänzungsleistungen zur AHV/IV

ÜL - Überbrückungsleistung

Quelle: Leitfaden schweizerische Sozialversicherungen, 17. Auflage 2022

Take Aways

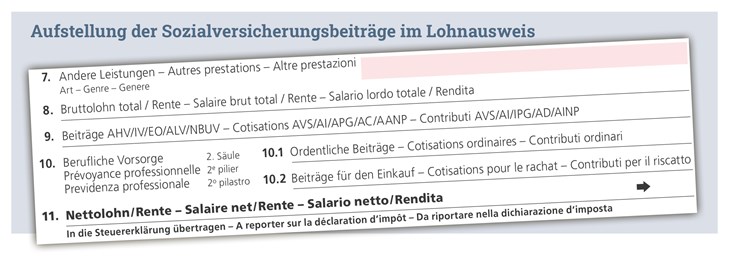

- Auf der Lohnabrechnung und dem Lohnausweis werden die Sozialversicherungsbeiträge aufgeführt, die vom Lohn abgezogen werden. HR-Verantwortliche und Führungskräfte sollten in der Lage sein, ihren Mitarbeitenden zu erklären, wie diese zustande kommen.

- Die Beitragssätze für die 1. Säule sind für alle Arbeitnehmenden einheitlich und gesetzlich geregelt. Jene für die Unfallversicherung und die berufliche Vorsorge unterscheiden sich von Unternehmen zu Unternehmen.

- Der Abschluss einer Krankentaggeldversicherung ist freiwillig, mit genügender Deckung entlastet sie die Arbeitgebenden aber von der Lohnfortzahlungspflicht.