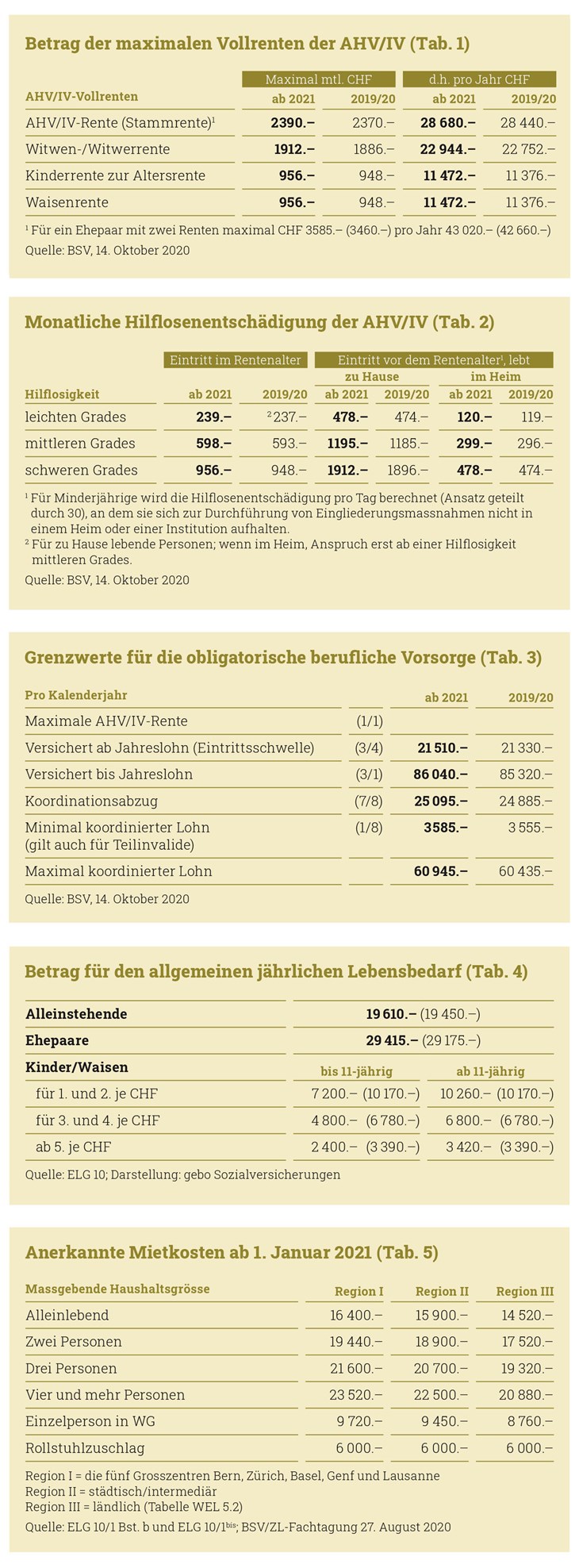

Die Renten der AHV/IV werden per 1. Januar 2021 der Teuerung angepasst, in dem die maximalen Vollrenten um monatlich 20 Franken erhöht werden. Nicht nur die Renten (siehe Tabelle 1), sondern auch die Hilflosenentschädigungen (siehe Tabelle 2) und der Assistenzbeitrag sowie der Intensivpflegezuschlag für Minderjährige werden angepasst. Der Assistenzbeitrag für zu Hause lebende Versicherte, die eine Hilflosenentschädigung der IV beziehen, beläuft sich ab 2021 auf 33.50 Franken (33.20) pro Stunde; für Tätigkeiten, die eine besondere Qualifikation erfordern, auf 50.20 Franken (49.80) beziehungsweise pro Nacht auf maximal 89.30 Franken (88.55).

Im Personalwesen und der Payroll ist die Wirkung auf die Familienzulagen von Interesse: Damit jemand als erwerbstätig gilt, muss künftig ein Jahreslohn von 7170 Franken (7110) erzielt werden; d.h. monatlich 597.50 Franken (592.50). Wenn ein Anspruch auf Familienzulagen als Nichterwerbstätige bestehen könnte, darf das Familieneinkommen maximal 43020 Franken pro Jahr (42 660) ausmachen.

Mit der Erhöhung der AHV/IV-Renten verändern sich auch die Grenzbeträge der obligatorischen beruflichen Vorsorge (siehe Tabelle 3). Im Fall der Zahlungsunfähigkeit (Konkurs) einer Vorsorgeeinrichtung steht der Sicherheitsfonds neu für die Leistungen aus versicherten Jahreslöhnen bis 129060 Franken (127980) ein. Apropos Sicherheitsfonds: Die Beitragssätze bleiben unverändert auf 0.12% für Zuschüsse und 0.05‰ für Insolvenz. Die Höhe des Mindestzinssatzes bleibt gemäss Entscheid des Bundesrats bei 1%.

Die maximale steuerliche Abzugsberechtigung von Beiträgen an anerkannte Vorsorgeformen in der Säule 3a hängt davon ab, ob die betreffende Person einer Pensionskasse angehört. Wenn ja, kann sie ab 2021 pro Jahr maximal 6883 Franken (6826) einzahlen. Ohne Zugehörigkeit zu einer Vorsorgeeinrichtung ist es ein Fünftel des AHV-pflichtigen Erwerbseinkommens, maximal aber 34416 Franken (34128) pro Jahr.

AHV/IV/EO-Beiträge

Durch die Einführung des Vaterschafts- und des Betreuungsurlaubs steigen die Ausgaben. Um den EO-Ausgleichsfonds nicht wieder in rote Zahlen gleiten zu lassen, wird der EO-Beitragssatz von bisher 0.45% auf 0.5% erhöht.

Für Arbeitnehmende sind somit AHV/IV/EO-Beiträge von 10.6% (10.55%) geschuldet; je zur Hälfte von Arbeitgeber und Arbeitnehmenden. Die ALV-Beiträge bleiben 2021 unverändert: Zusammen sind dies 12.8% (12.75%) für Jahreslöhne bis 148 200 Franken. Für übersteigendes Einkommen wird – wie gehabt – das ALV-Solidaritätsprozent erhoben.

Selbständigewerbende entrichten neu 10% (9.95%). Für Jahreseinkommen unter 57400 Franken (56900) gilt eine sinkende Beitragsskala. Der Mindestbeitragssatz beläuft sich auf 5.371% bzw. 503 Franken/Jahr (5.344% bzw. 496).

Nichterwerbstätige entrichten Beiträge aufgrund ihres Vermögens und kapitalisierten Ersatzeinkommens. Der Mindestbeitragssatz von AHV/IV/EO beläuft sich auf 503 Franken (496) pro Jahr. Dieser gilt für massgebende Vermögen unter 300000 Franken. Darüber steigen die Beiträge progressiv an. Damit der nichterwerbstätige Ehegatte mit Wohnsitz in der Schweiz beitragsfrei mitversichert ist, müssen vom in der Schweizer AHV als erwerbstätig geltenden Ehegatten mindestens 1006 Franken (992) pro Jahr entrichtet werden (= doppelter Mindestbeitrag).

Der Maximalbeitrag beläuft sich auf das fünfzigfache des Mindestbeitrags und wird ab einem Vermögen von 8.55 Mio. Franken (8.45 Mio. Franken) fällig.

Neuerungen in der Gesetzgebung

Betreffend Reform der Altersvorsorge (AHV und BVG) herrscht nach wie vor tote Hose. Anderswo in den Sozialversicherungen geht aber die Post ab – Mauerblümchen werden vielbeachtete Trendpflanzen; sie heissen EO, EL, ÜL, Art. 47a BVG usw. Zudem wurde in der Herbstsession 2020 die Reform der Invalidenversicherung (IV) von

den eidgenössischen Renten in der Schlussabstimmung gutgeheissen. Sie wird auf den 1. Januar 2022 in Kraft treten.

EOG: Die altehrwürdige, bis vor gut einem Jahr etwas angestaubte Erwerbsersatzordnung für Dienstleistende und bei Mutterschaft wurde aus dem Dornröschenschlaf geweckt. Neu heisst sie Erwerbsersatzgesetz (EOG). Per 1. Januar 2021 enthält das EOG neu die Bestimmungen über den zweiwöchigen Vaterschaftsurlaub (siehe Penso 1/20). Der vierzehnwöchige Betreuungsurlaub für Eltern mit einem gesundheitlich schwer beeinträchtigten Kind wird per 1. Juli 2021 in Kraft gesetzt. Die Covid-19-Verordnung Erwerbsausfall wird in drei Belangen bei Bedarf bis 31. Dezember 2021 weitergeführt:

- Corona-EO Kinderbetreuung für Eltern eines unter 12-jährigen Kinds, die ihre Erwerbstätigkeit unterbrechen mussten, weil die Fremdbetreuung ihres Kinds nicht mehr gewährleistet ist (Schulschliessung, Betreuungsperson in Quarantäne);

- Corona-EO Quarantäne für Personen, die sich (unverschuldet) in einer ärztlich oder behördlich verordneten Quarantäne befinden und ihre Erwerbstätigkeit unterbrechen müssen;

- Corona-EO Selbständigerwerbende für Selbständigerwerbende, die ihren Betrieb aufgrund kantonaler oder bundesrechtlicher Bestimmungen schliessen mussten und dadurch einen Erwerbsausfall erleiden, und solche, die eine geplante Veranstaltung aufgrund eines Verbots von Bund oder Kanton nicht durchführen können oder nicht bewilligt bekamen.

Bis auf den 30. Juni 2021 verlängert wurde die Corona-EO für Personen, deren Erwerbstätigkeit wegen Massnahmen gegen das Corona-Virus eingeschränkt ist: Personen in arbeitgeberähnlicher Stellung bei Betriebsschliessung/Veranstaltungsverbot sowie Selbständigerwerbende und Personen in arbeitgeberähnlicher Stellung mit massgeblicher Umsatzeinbusse.

AVIG/KAE: In Zusammenhang mit Corona steht auch eine Änderung in der Arbeitslosenversicherung (AVIG) betreffend Kurzarbeitsentschädigung (KAE). Vom 1. September 2020 bis 31. Dezember 2021 haben Arbeitgeber zulasten der Arbeitslosenversicherung nur einen Karenztag pro Abrechnungsperiode (Monat) zu tragen. Sonst wären es für die ersten sechs Perioden je zwei Karenztage und von der siebten bis zur zwölften deren drei. Derweilen ist die Höchstbezugsdauer von KAE von 12 auf 18 Monate ausgedehnt worden.

Art. 47a BVG: Mitarbeitende, denen ab dem 58. Altersjahr vom Arbeitgeber gekündigt wurde, können ab 1. Januar 2021 in der bisherigen Pensionskasse versichert bleiben. Als Optionen bestehen die Weiterversicherung des Risikos Tod und Invalidität, das Fortführen des Alterssparens und alternativ das Stehenlassen des Altersguthabens (Details sind dem Reglement der betreffenden Pensionskasse zu entnehmen). «Im bisherigen Umfang weiterversichert» bedeutet aber nicht, dass solche externe Versicherte von gesetzlichen und reglementarischen Anpassungen ausgenommen sind.

ÜL: Im Rahmen der ELG-Revision wird auf Frühling 2021 die Überbrückungsleistung für ältere Arbeitslose eingeführt. Ziel ist (ergänzend zu den Massnahmen des Bunds zur Förderung der Weiterbeschäftigung älterer Arbeitnehmender) die soziale Absicherung von ab dem 60. Altersjahr ausgesteuerten Arbeitslosen in bescheidenen wirtschaftlichen Verhältnissen. So darf das Reinvermögen 50000 Franken – für Ehepaare das Doppelte – nicht übersteigen. Berechnungsgrundlage: Anerkannte Ausgaben minus anrechenbare Einnahmen gleich Überbrückungsleistung, Maximum für Alleinstehende 44 123 Franken pro Jahr, für Ehepaare 66184 Franken. Betroffene müssen mindestens 20 Jahre in unserer AHV/IV versichert gewesen sein und derweilen für mindestens 5 Jahre nach Vollendung des 50. Altersjahrs ein jährliches Erwerbseinkommen von mindestens 21510 Franken erzielt haben. Der Vollzug läuft über die Durchführungsstellen für EL zur AHV/IV; in der Regel ist dies die kantonale AHV-Ausgleichskasse.

ELG: Auch ohne neues Geschäftsfeld (ÜL) haben die EL-Durchführungsstellen mit der Reform des Bundesgesetzes über die Ergänzungsleistungen zur AHV/IV (ELG) alle Hände voll zu tun. Während der Übergangsfrist vom 1. Januar 2021 bis 31. Dezember 2024 müssen für Personen, die am 31. Dezember 2020 Anspruch auf EL hatten, die EL sowohl nach bisherigem Recht als auch nach dem neuen Recht festgesetzt werden. Zur Auszahlung gelangt der höhere Betrag.

Nach neuem Recht gilt eine Eintrittsschwelle: Für Personen mit einem Vermögen über 100000 Franken (für Ehepaare das Doppelte) besteht kein EL-Anspruch mehr. Selbstgenutztes Wohneigentum wird dabei ausser acht gelassen. Generell wird das Vermögen stärker berücksichtigt. Neu sind ab 2021 bezogene EL aus dem Nachlass zurückzuerstatten; dies vom 40000 Franken übersteigenden Anteil. Das Erwerbseinkommen der Ehegatten von EL-Beziehenden wird neu zu 80% angerechnet (bisher 66.6% minus 1500 Franken). Die Zuständigkeit im Fall eines Umzugs der EL-beziehenden Person ist nun klar geregelt. Nach über zwanzig Jahren wird das Mietzinsmaximum angehoben und gleichzeitig auch regionalisiert (Tabelle 5). Der Betrag für den Lebensbedarf der Kinder wird nach Alter abgestuft (Tabelle 4).

Update 2021 zu den Sozialversicherungen

Kaum zu glauben – es ist schon die 10. Auflage des Jahrbuchs der Sozialversicherungen, das anfangs November 2020 erschienen ist. Noch nie war das Finish so stressig. Der Bundesrat hat erst am 14. Oktober 2020 den Umfang der AHV/IV-Rentenerhöhung bekannt gegeben. Sie bedingt auch in anderen Sozialversicherungen ein Anpassen der Parameter.

Alles ist im Jahrbuch 2021 eingearbeitet. Durch neue Gesetzesbestimmungen wie das Inkrafttreten der Vaterschaftsentschädigung per 1. Januar 2021, der Betreuungsentschädigung per 1. Juli 2021 und – vermutlich auf Frühling 2021 – der Überbrückungsleistung für ältere ausgesteuerte Arbeitslose in bescheidenen wirtschaftlichen Verhältnissen, hat der Umfang um elf Seiten zugelegt. Auch die ELG-Revision per 1. Januar 2021, die Möglichkeit sich in der Pensionskasse weiter zu versichern, wenn einem (ab Alter 58) der Arbeitgeber gekündigt hat, ist darin enthalten.

Für alle an den Sozialversicherungen interessierten Personen, speziell auch solche im Personalwesen, ist das Jahrbuch 2021 der Sozialversicherungen unentbehrlich.

Jahrbuch der Sozialversicherungen 2021

Gertrud E. Bollier/Roland Perret

Verlag hrm4you

10. aktualisierte und erweiterte Auflage, Luzern 2020

166 Seiten, inkl. eBook

ISBN 978-3-907182-08-6 (deutsch)

Die deutsche, französische und italienische Fassung kostet je CHF 58.00, die englische (kleinere Auflage) CHF 78.00.