Die Wunschliste eines KMU für eine neue Vorsorgelösung ist lang. Unter anderem umfasst sie eine gute Verzinsung der Sparkapitalien, einen hohen Umwandlungssatz, eine hohe Kapitalsicherheit der Sammel- oder Gemeinschaftseinrichtung (SGE) und keine oder geringe Sanierungsrisiken. Dazu ist eine effiziente, zeitgemässe Abwicklung des Tagesgeschäfts, unterstützt durch digitale Plattformen, und eine persönliche, sozialkompetente Kundenbetreuung erwünscht.

Die Realität des Erreichbaren ist jedoch durch das Risikoprofil des Unternehmens sowie die Risikofähigkeit der bestehenden oder zukünftigen Sammelstiftung gegeben. Die jeweiligen Kriterien weisen dabei durchaus Zusammenhänge auf.

Risikofähigkeit der Sammelstiftung

Guter Cashflow

Verhältnis Erträge (wie Beiträge, Mieterträge etc.) zu den Rentenleistungen mindestens 5:1.

Angemessener Umwandlungssatz (UWS)

Der UWS sollte Pensionierungsverluste der zukünftigen Rentner möglichst vermeiden und das Verzinsungspotenzial für die Aktiven nicht schmälern – also keine Querfinanzierung zwischen Aktiven und Rentnern.

Ausfinanzierung bestehender Rentner

Eine solide Ausfinanzierung bestehender Rentner, die (möglichst) keine zukünftigen Pensionierungsverluste verursachen.

Genügend Rückstellungen

Genügend Rückstellungen z.B. für Langlebigkeit, geäufnete Wertschwankungsreserven für die Anlagerisiken.

Risikoprofil des Unternehmens beeinflusst Auswahl

Attraktives Durchschnittsalter

Die genauen Anforderungen variieren. In der Regel sollten die Versicherten im Schnitt nicht älter als 41 bis 45 Jahre sein.

Stark umhüllende Pläne

Das KMU sollte möglichst Pläne wünschen, die deutlich über das BVG-Obligatorium hinausgehen (Anteil des überobligatorischen Kapitals mindestens 30 bis 40% des Gesamtvermögens).

Guter Schadenverlauf

Bestehender Schadenverlauf des Unternehmens unter dem erwarteten Schadenverlauf der Sammelstiftung.

Alters- und Invalidenrentner

Übernahme allfälliger Rentner und Versicherungsfälle (Tod und Invalidität) ohne Verluste für die Pensionskasse und ohne Kostenfolge für das Unternehmen.

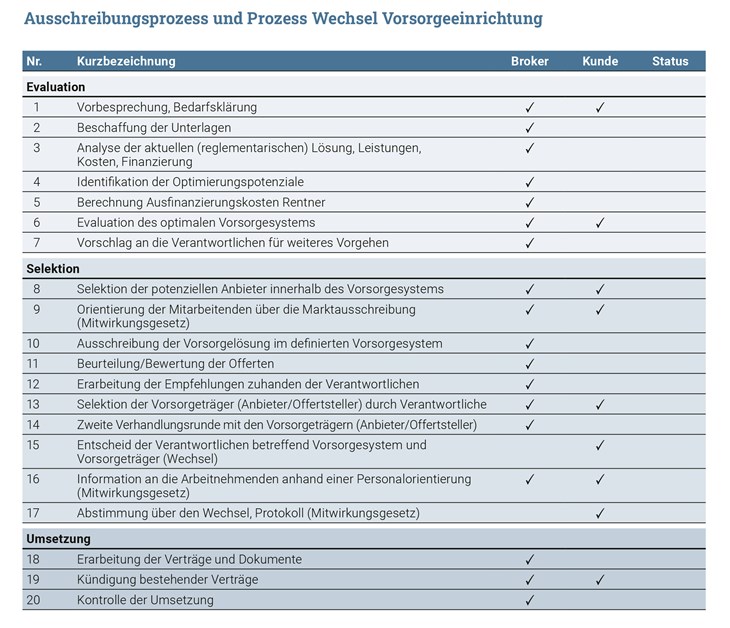

Die Fragen der Übernahme und die damit verbundene Ausfinanzierung der Rentnerbestände können durch Rahmenvereinbarungen geregelt sein, die für Mitglieder des Schweizerischen Versicherungsverbands (SVV) und diejenigen (teil-)autonomen SGE gelten, die sich ihnen angeschlossen haben. Die Rahmenvereinbarung wurde durch die Aufsichtsbehörde (FINMA) genehmigt, um die Anwendung des sogenannten Drehtürprinzips zu ermöglichen (Rentnerübertrag ohne Kostenfolge). Ist eine SGE nicht an diese Rahmenvereinbarung angeschlossen, können für die Ausfinanzierung der zu übertragenden Rentnerbestände je nach Ausgangslage bedeutende Kosten anfallen.

Ein vorteilhaftes Risikoprofil, wie oben definiert, eröffnet dem suchenden KMU eine breite Auswahl im Markt der beruflichen Vorsorge. Demgegenüber ist die Auswahl bei einem unvorteilhafteren Profil eingeschränkt.

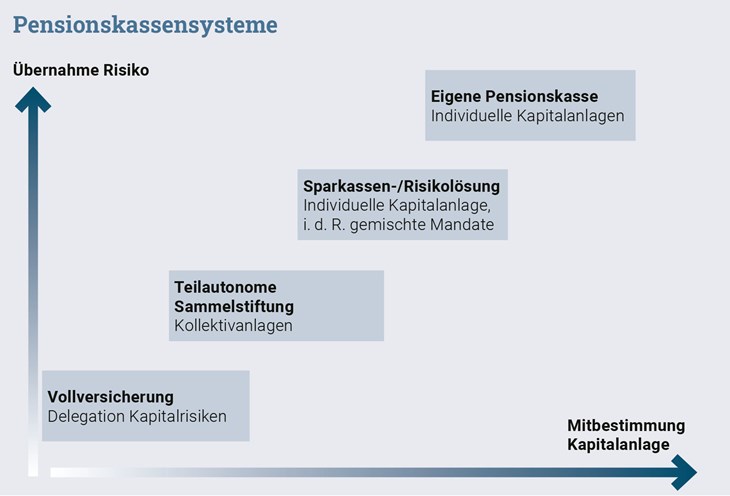

Welches Modell passt?

Nun stellt sich die Frage, welche Vorsorgelösung am besten passt für das KMU. Hier ist die Frage entscheidend, ob über die Anlagestrategie eine hohe Rendite angestrebt werden soll – und ob man auch in der Lage ist, die damit einhergehenden Anlagerisiken selber zu tragen (siehe Grafik).

Kleine Unternehmen mit bis zu zehn Mitarbeitenden und Startups bevorzugen mehrheitlich die Sicherheit einer Vollversicherung bei vergleichsweise tiefer Kapitalperformance und vielfach bedeutend höheren Kosten.

(Teil-)Autonome SGE sind eine gute Alternative für die restlichen KMU, um eine attraktivere Rendite bei angemessenen Risiken zu erzielen (1% Mehrrendite über die gesamte Laufzeit ermöglicht eine um 19% höhere Altersrente). Dabei werden Risiken wie etwa eine auftretende Unterdeckung durch die angeschlossenen Unternehmen und Versicherten gemeinsam

getragen.

Andere Lösungen mit noch höherem Renditenpotenzial wie die Sparkassen-/Risikolösung sind für kleinere und mittelgrosse Unternehmen infolge höherer Risikoexposition eher weniger geeignet, aber nicht ausgeschlossen.